Quais as principais Obrigações Fiscais e Contábeis das empresas?

As empresas precisam seguir diversas obrigações fiscais e contábeis, impostas pelo governo para garantir a regularidade da atuação do negócio. Ao cumpri-las, a empresa se mantém dentro da legislação e não coloca em risco as suas atividades no caso de uma fiscalização.

É necessário realizar cadastros, pagar tributos, prestar contas e enviar declarações. Independentemente do porte e enquadramento jurídico, existem compromissos em comum para todas as empresas.

Porém, existem também obrigações fiscais e contábeis diferenciadas para cada regime tributário e para tipos de atividades, como indústrias e profissionais liberais.

Confira neste artigo o que você deve se atentar em cumprimento as obrigações fiscais e contábeis:

O que são obrigações fiscais?

As obrigações fiscais (ou tributárias) estão relacionadas ao pagamento de impostos. Ao cumpri-las, a empresa se mantém em regularidade junto ao Fisco. Além disso, o cumprimento dessas obrigações serve também de base para os compromissos contábeis, que veremos a seguir.

Confira agora quais são elas:

Emitir notas fiscais

A emissão de notas fiscais é obrigatória para todas a empresas ― seja na venda de mercadorias, seja na prestação de serviços. A única exceção é o MEI, que não é obrigado a emitir NF para pessoas físicas.

O pagamento de tributos também é obrigatório para todas as empresas. Estes são alguns impostos que incidem sobre elas:

- ISS (Imposto sobre Serviços de Qualquer Natureza);

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços);

- IPI (Imposto sobre Produtos Industrializados);

- INSS (Instituto Nacional do Seguro Social);

- PIS (Programa de Integração Social);

- COFINS (Contribuição para o Financiamento da Seguridade Social);

- IRPJ (Imposto de Renda para Pessoa Jurídica).

- CSLL (Contribuição Social sobre Lucro Líquido)

Porém, o enquadramento tributário de cada empresa define quais serão os impostos e a forma de recolhimento.

O MEI paga um valor fixo mensal por meio do DAS. As empresas do Simples Nacional também pagam os impostos pelo DAS, mas o valor é variável. Já as empresas de Lucro Real e Lucro Presumido pagam os tributos individualmente a cada mês.

Declarar o recolhimento de impostos

Trata-se das obrigações tributárias acessórias. Elas compreendem as informações prestadas ao governo para comprovar que a empresa recolheu os impostos. Estas são as principais declarações, que podem variar de acordo com o enquadramento jurídico:

- DEFIS (Declaração de Informações Socioeconômicas e Fiscais);

- DASN-SIMEI (Declaração Anual do Simples Nacional – Microempreendedor Individual);

- DIRF (Declaração de Imposto de Renda Retido na Fonte); **Poderá ser substituída pelo Esocial**

- DCTF (Declaração de Débitos Tributários Federais);

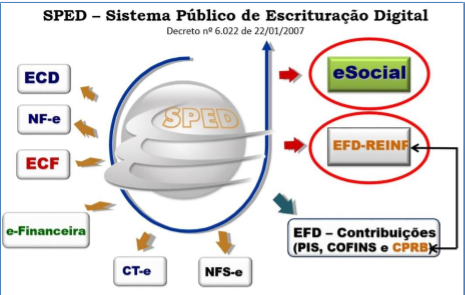

- Escrituração Fiscal Digital (EFD) por meio do SPED.

- SPED CONTÁBIL (ECD) SPED FISCAL (ECF)

Leia também:

O que é preciso para ser um contador profissional

Aprenda a como fazer análise de Balanço Patrimonial passo a passo

Como fazer planejamento tributário e gestão de forma eficiente

Principais obrigações contábeis das empresas

Os compromissos contábeis estão relacionados às obrigações fiscais. A contabilidade precisa conciliar as informações fiscais, a apuração da carga tributária e o faturamento da empresa para enviar relatórios e declarações que comprovem a situação financeira e patrimonial e a regularidade das suas atividades. Saiba agora quais são elas:

Legalização da empresa

Na abertura da empresa que começam as obrigações contábeis. Obter os registros e autorizações nos órgãos competentes são as primeiras atividades para formalizar o negócio conforme a lei. Estas são as principais tarefas:

- Definir a natureza jurídica, o regime tributário e a atividade econômica (CNAE);

- Elaborar o Contrato Social;

- Registrar no órgão competente (Junta Comercial, Cartório ou órgão de classe);

- Obter um CNPJ;

- Realizar a inscrição municipal (obrigatória) e estadual (caso a atividade exija);

- Obter alvará de funcionamento, alvará sanitário e laudo de corpo de bombeiros (caso a atividade exija);

- Obter registro na Previdência Social;

- Obter autorização para emissão de notas fiscais.

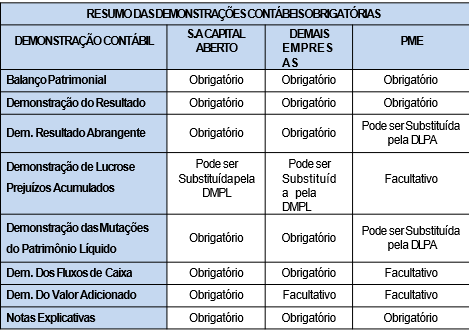

QUAIS SÃO AS DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS?

As Demonstrações Contábeis são parte integrante das informações financeiras divulgadas por uma entidade. O conjunto completo de Demonstrações Contábeis inclui, normalmente: (Base legal: Lei 11.638/07, vide também CPC 26 R1)

❑ BP – Balanço Patrimonial

❑ DRE – Demonstração do Resultado do Exercício

❑ DLPA – Demonstração dos Lucros e Prejuízos Acumulados

❑ DMPL – Demonstração das Mutações do Patrimônio Líquido

❑ DFC – Demonstração dos Fluxos de Caixa

❑ DRA – Demonstração do Resultado Abrangente

❑ DVA – Demonstração do Valor Agregado

❑ NE – Notas Explicativas

MICRO EMPRESA E EMPRESAS DE PEQUENO PORTE – (Base legal: ITG 1000)

❑ BP – Balanço Patrimonial – Resolução CFC nº1.418/2012;

❑ DRE – Demonstração do Resultado do Exercício

❑ NE – Notas Explicativas

NÃO OBRIGATÓRIA, PORÉM, RECOMENDADA PELO CFC

❑ DMPL – Demonstração das Mutações do Patrimônio Líquido

❑ DFC – Demonstração dos Fluxos de Caixa

❑ DRA – Demonstração do Resultado Abrangente

CONTABILIZAÇÃO PELO REGIME DE COMPETÊNCIA

Possibilita que a entidade apresente os fatos contábeis devidamente registrados aos usuários das informações contábeis permitindo a:

➢ Verificabilidade

➢ Comparabilidade

➢ Evidenciar irregularidades em processos internos

O Regime de Competência sozinho, pode camuflar fatos relevantes que deveriam ser conhecidos, pelo motivo de não levar em consideração o que está de fato acontecendo no caixa da empresa.

REGIME DE CAIXA

A utilização inadequada, (contabilização pelo regime de caixa) certamente implicará em exposição fiscal, através das obrigações fiscais acessórias (SPEDs)

Contudo, podemos utilizar o regime de caixa para fins tributário, ou seja, para fins de apuração e recolhimento do tributo IRPJ e CSLL.

▪ Simples Nacional

▪ Lucro Presumido (art. 223 IN RFB1.700/2014)

▪ Lucro Real (algumas receitas) (art. 153 IN RFB1700/2014)

Além das Demonstrações Contábeis, para ficar em dia com os Fiscos Federal, Estadual e Municipal, o contribuinte precisa ser cuidadoso para EVITAR IRREGULARIDADES FISCAIS, atendendo as leis e regulamentações. Com a informatização da Receita Federal, da Receita Estadual e da Municipal OS CONTROLES PASSARAM A SER CADA VEZ MAIS RIGOROSOS.

E os usuários externos estão cada vez mais críticos, buscando e valorizando empresas éticas e transparentes no mercado.

Vimos aí caros colegas o quanto temos que nos atentar e buscar sempre nos atualizar para evitar erros ou penalizações futuras.

Mas te pergunto, você realmente está preparado para cumprir tantas obrigações? E quanto as mudanças na legislação que estão a todo vapor? Seja na área societária, trabalhista, tributária ou contábil? Como se atualizar? Obter a prática?

Todos nós sabemos que a faculdade não ensina a prática contábil, mesmo sendo um absurdo, depois de 4 anos estudando, saímos do curso, sem saber sequer abrir uma empresa.

Entendo perfeitamente esta situação e quero te ajudar!

Vou te oferecer uma excelente oportunidade de alavancar sua carreira seja você iniciante ou já com experiência.

ACESSE AQUI e confira mais detalhes e descubra como se tornar um contador profissional na prática.

Uma jornada de conhecimento e aprendizado para enfrentar quaisquer mudanças.

Artigos Relacionados

![Agenda Tributária Dezembro/2022: Prazos e Obrigações [Atualizada]](https://dominandoacontabilidade.com/wp-content/uploads/2022/12/AGENDA-TRIBUTARIA-DEZEMBRO-2022-BLOG-300x300.png)

![Agenda Tributária Novembro/2020: Prazos e Obrigações [Atualizada]](https://dominandoacontabilidade.com/wp-content/uploads/2020/11/AGENDA-TRIBUTARIA-NOV-2020-BLOG-300x300.png)

Sobre o Autor

6 Comentários

[…] Quais as principais Obrigações Fiscais e Contábeis das empresas? […]

[…] Quais as principais Obrigações Fiscais e Contábeis das empresas? […]

[…] Quais as principais Obrigações Fiscais e Contábeis das empresas? […]

[…] Quais as principais Obrigações Fiscais e Contábeis das empresas? […]

[…] Quais as principais Obrigações Fiscais e Contábeis das empresas? […]

[…] Quais as principais Obrigações Fiscais e Contábeis das empresas? […]