Aprenda a como Fazer Análise de Balanço Patrimonial Passo a Passo

A contabilidade tem um papel fundamental para auxiliar o empresário na gestão do negócio, produzindo informações úteis para tomada de decisão.

É por meio da Análise de Balanço que se faz a adequada avaliação econômico-financeira da empresa onde se é possível extrair diversos índices e indicadores que ajudam na definição do rumo da empresa.

As técnicas de análise das Demonstrações Contábeis são oriundas das áreas de contabilidade. Sofrem aprimoramento e sofisticação ao longo do tempo mas as principais técnicas apresentadas a seguir seguem sendo amplamente utilizadas.

**AVISO** (AO FINAL DO ARTIGO HÁ UM EBOOK GRATUITO COMPLETO SOBRE ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS)

A análise econômico-financeira das Demonstrações Contábeis

Análise Horizontal: Identifica a evolução dos elementos patrimoniais e de resultados ao longo do tempo.

Análise Vertical: permite conhecer a participação relativa de cada elemento patrimonial e de resultados.

Indicadores Econômico-financeiros: relacionam os elementos das DFs a fim de tirar conclusões sobre a situação da mesma. São classificados nos seguintes grupos: liquidez, operacional, rentabilidade, endividamento e estrutura, geração de valor.

Diagrama de índices: desenvolvido pela decomposição dos elementos que exercem influência nos índices e mais adotado para se estudar a rentabilidade da empresa.

ÍNDICES DE LIQUIDEZ

Avaliam a capacidade de pagamento das empresas frente às suas obrigações. Dentre eles temos 4 índices de liquidez:

Liquidez Corrente – importante para analise das demonstrações financeiras. Representa quanto a empresa dispõe em valores disponíveis para saldar obrigações de curto prazo.

Liquidez Seca – Parecido com o Corrente, diferenciando-se apenas por não conter o valor de estoque. Muito comum a utilização pois sua liquidez depende da venda pra concretizar.

Liquidez Imediata – Esse índice revela o quanto a empresa de imediatamente para saldar suas dívidas de curto prazo

Liquidez Geral – Utilizado para detectar a saúde financeira da empresa , ou seja quanto possui em dinheiro, bens realizáveis a curto e longo prazo para face a totalidade de suas dívidas.

ÍNDICES OPERACIONAIS

Permite análise da evolução da atividade operacional como rotação dos estoques, idade média dos estoques, prazo médio de cobrança e prazo médio de pagamento.

Rotação de Estoque – mede quantas vezes uma empresa vendeu seu estoque no período e avalia também a competitividade e desempenho no segmento. É muito importante que se tenha um alto giro.

Idade Média dos Estoques (IME) – revela o período em que a mercadoria permaneceu armazenada até o momento da venda.

Prazo Médio de Cobrança (PMC) – reflete o tempo necessário para que a empresa cobre seus haveres, auxiliando na avaliação da política de crédito e cobrança. Se o resultado do prazo médio de cobrança for superior ao prazo médio, será necessário revisão da gestão.

ÍNDICES FINANCEIROS

De grande importância para interesse dos analistas e agentes do mercado. Onde temos a Margem Liquida, Retorno sobre os Ativos, Retorno sobre o Investimento, Retorno sobre o Patrimônio Liquido e Grau de alavancagem Financeira.

Margem Líquida – Esse indicador é útil para expressar a relação entre o lucro liquido e a receita liquida de vendas, define a porcentagem de cada r$ 1,00 de vendas que restou após a dedução de todos os custos e de todas as despesas, inclusive o imposto de renda.

Retorno sobre os Ativos – Indicador extremamente importante na análise financeiras, mensurar quanto uma empresa obteve de lucro líquido em relação à totalidade de seus investimentos.

Retorno sobre os Investimentos – O ROI é um dos mais consagrados indicadores financeiros. Tem o objetivo de traçar uma relação entre os ganhos gerados pelo investimento e o montante total investido.

Retorno sobre o Patrimônio Liquido – indicador de rentabilidade, visa mediar a taxa de retorno promovida pelo investimento de captação direta dos acionistas, evidenciara para o investidor quanto a empresa gerou do retorno em face ao que ela captou de seus próprios acionistas.

Grau de Alavancagem Financeira – é um indicador que revela o quanto de capital de terceiros (oriundo de empréstimos, ações preferenciais, debêntures, etc.) há na estrutura de capital de uma empresa. Esse indicador nos dá noções do apetite a riscos que determinada empresa tem, além de ajudar a mensurar seu próprio risco financeiro.

E por último temos os INDICADORES DE VALORIZAÇÃO DA EMPRESA, o famoso business valuation (avaliação de empresa).

Temos a EBITDA, também chamado de LAJIDA (lucro antes de juros, impostos, depreciação e amortização) e a EVA (Valor Econômico Agregado)

EBITDA – Tem a utilidade de demonstrar a geração operacional de caixa da empresa no período analisado ou seja quanto ela consegue gerar de recursos lançando mão apenas de suas atividades operacionais, sem considerar os efeitos financeiros, os impostos, amortização e depreciação de ativos.

EVA – serve de instrumento para se ter uma visão sobre a real rentabilidade oferecida pela empresa sobre o capital nela empregado, mensurar a verdadeira criação de riqueza das empresas , ou seja, o quanto de valor é criado por ela.

Contador aproveite e mostre estas ferramentas ao seu cliente e colabore pro crescimento e gestão dele.

Agora que você entendeu o que utilizar na sua análise vamos entender agora, Como fazer análise do Balanço Patrimonial na Prática:

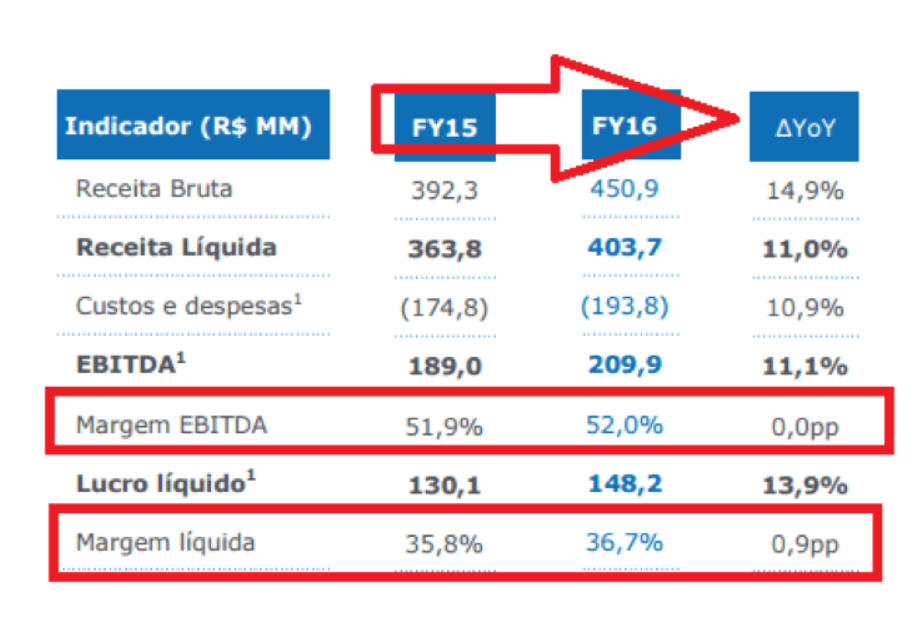

A grande importância destas técnicas é que permitem que se analise a tendência passada e futura. Utilizaremos a Cia. Aberta Wiz (PARC3) para uma breve demonstração. A Wiz é uma companhia que atua como a corretora de seguros da Caixa Seguradora. PARC3 é uma das ações da carteira de dividendos da Suno Research. Usando informações do Press Release, o documento no qual a Cia. apresenta um resumo dos resultados, podemos perceber a evolução das principais linhas da DRE ao longo do último ano (horizontal) bem como a melhor das margens operacional e líquida (vertical). A Companhia demonstrou crescimento das receitas em linha com o crescimento dos custos. Com isto o lucro operacional (EBITDA) cresce em linha com o crescimento das vendas (receita).

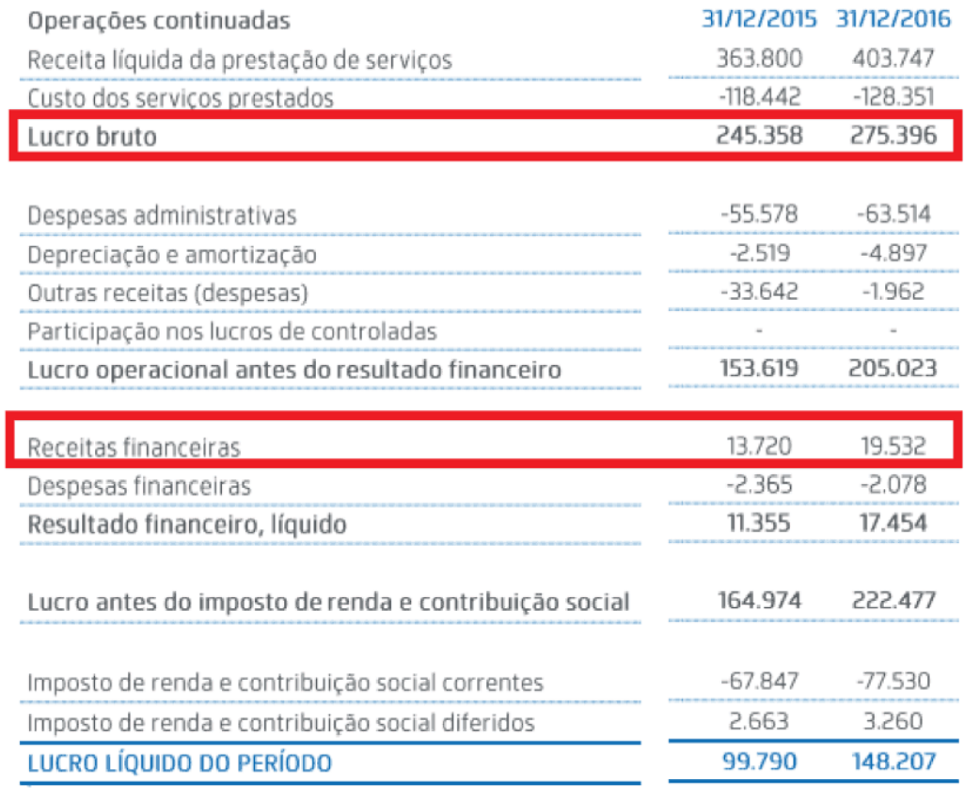

No entanto o Lucro líquido da Companhia cresceu acima do lucro operacional. Ou seja, houve uma melhora da margem líquida da Companhia. Analisando detalhadamente a DRE, atribuímos esta melhora à maiores receitas financeiras no período. A equação foi favorável no período. Com maiores vendas, mais caixa. Mais caixa, mais receitas com aplicações financeiras deste caixa. Como sabemos, a taxa de juros do país está em queda. Caberá ao investidor analisar se o crescimento das receitas, e consequentemente do caixa, serão suficientes para atenuar a queda da receita com aplicações financeiras. Avaliando o percentual do lucro líquido proveniente das aplicações financeiras, mesmo com uma queda acentuada da taxa Selic avaliamos que este fato será irrelevante para a trajetória do lucro (e distribuição de dividendos) dado o consistente crescimento das receitas operacionais.

Do ponto de vista do balanço patrimonial, o ideal é relacionar a capacidade da companhia em melhorar as vendas sob uma mesma base de ativos. Crescer sem grandes reinvestimentos. A liquidez obedece a ordem decrescente. Quanto mais no topo estiver o item, mais liquido é. No caso do ativo, o caixa é a disponibilidade financeira mais imediata de uma empresa

Em 2015 a PARC3 teve um giro do ativo (receitas operacionais/ativo) de 2.02. Em 2016 o giro do ativo foi de 2.03. Ao avaliar o giro do ativo percebemos aqui uma estabilidade interessante do ponto de vista da criação de valor. Investir em “vendas” nem sempre significa novos equipamentos, novas estruturas, novos softwares, enfim, investimentos que seriam facilmente observados nas linhas de imobilizado e intangível. Crescer muitas vezes depende da adoção de uma nova estratégia comercial que demanda “investimentos” no “contas a receber”. Isso é facilmente observado em companhias que adotam prazos maiores para recebimento pelos bens/serviços prestados para alavancar suas vendas. O que observamos em PARC3 é uma capacidade de crescimento sob uma mesma base de ativo. Nesta análise horizontal do fluxo de caixa no “earnings release” da companhia identificamos a baixa necessidade de reinvestimentos no negócio e o que claramente o lucro líquido está se transformando: dividendos para os acionistas

É importante ter em conta que a análise das Demonstrações Contábeis é essencialmente comparativa. Quando um determinado índice é avaliado isoladamente ele não produz informações suficientes. Por isso é ideal entender a evolução histórica e futura para não limitar a avaliação num resultado restrito a um único período.

Igualmente importante é relacionar os resultados e desempenho de uma empresa com o setor de atividade e mercado. Uma empresa do setor de infraestrutura que investe em projetos de longa maturação, não pode ser comparada com empresas do setor de vestuário por exemplo, mais suscetível a volatilidade dos ciclos econômicos.

Créditos análise prática: Suno Research

⇓⇓ FAÇA AQUI O DOWNLOAD ⇓⇓ – (Basta clicar no nome que vai abrir)

EBOOK (ANALISE E INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS)

ATENÇÃO PROFISSIONAL CONTÁBIL: DICA EXTRA

Todos nós sabemos que a faculdade não ensina a prática contábil, mesmo sendo um absurdo, depois de 4 anos estudando, saímos do curso, sem saber sequer abrir uma empresa.

Como se não bastasse, encontrar uma oportunidade de aprender essa prática com profissionais mais experientes é algo cada vez mais raro.

Entendo perfeitamente esta situação e quero te ajudar!

Você já ouviu falar do portal Viver de Contabilidade, é um portal que tem como objetivo algo bem simples, ensinar a prática contábil a profissionais da área, isso com cursos on-line e totalmente em vídeo aulas.

O curso que quero falar deles hoje é o Contador Profissional e olha que está com um belo desconto (a se encerrar a qualquer momento), olha o que você irá aprender com esse curso:

- Abertura, Alteração e Encerramento de Empresas

- Escrituração Fiscal e Apuração de impostos empresas do Simples Nacional e Lucro Presumido

- Parte Contábil (Lançamentos Contábeis, Demonstrações Contábeis)

- SPED’s (ECD, ECF, EFD)

- E MUITO MAIS.

Em resumo, você poderá absorver a experiência de anos de trabalho em poucas semanas, e ainda poderá contar com a ajuda com dúvidas por 1 ano inteiro, 3 ANOS de acesso ao curso totalmente atualizado. São mais de 200 videoaulas práticas, onde a profissional mostra na tela dela como fazer os principais procedimentos contábeis que todo contador precisa dominar, dando os atalhos, dicas.

Agora não tem desculpa para continuar sem ter a prática contábil. CLIQUE AQUI e confira mais detalhes e inscrições!

Não perca esta oportunidade!

Artigos Relacionados

![Agenda Tributária Novembro/2022: Prazos e Obrigações [Atualizada]](https://dominandoacontabilidade.com/wp-content/uploads/2022/10/AGENDA-TRIBUTARIA-NOV-2022-BLOG-300x300.png)

Sobre o Autor

5 Comentários

[…] Aprenda a como Fazer Análise de Balanço Patrimonial Passo a Passo […]

[…] Aprenda a como fazer análise de Balanço Patrimonial passo a passo […]

[…] Aprenda a como Fazer Análise de Balanço Patrimonial Passo a Passo […]

[…] o Balanço Patrimonial quanto o Demonstrativo de Resultado do Exercício pertencem à escrituração anual, entretanto, […]

Ótima noite