Como Fazer Lançamento Contábil de aplicações financeiras?

Sugerimos nesse procedimento o lançamento contábil de aplicações financeiras relacionado a investimentos em aplicações financeiras de renda fixa e variável, da apropriação dos rendimentos e do Imposto de Renda Retido na Fonte – IRRF incidente sobre a operação.

CARACTERÍSTICAS PRINCIPAIS DO LANÇAMENTO CONTÁBIL DE APLICAÇÕES FINANCEIRAS

As aplicações representam a compra de um ativo financeiro, na expectativa de que, no tempo, produza um retorno financeiro ou seja, espera-se não só obter o capital investido, como também um excedente, a título de juros ou dividendos.

Os investimentos de renda fixa são aplicações financeiras em títulos de renda fixa, que podem ser classificados segundo dois critérios:

- a) quanto ao tipo de emissor do título, entre públicos (Governo) e privados (Empresas);

- b) quanto à rentabilidade do título, em pré-fixados e pós-fixados.

**LEMBRETE** (Ao final deste artigo tem um Manual Completo Gratuito com vários outros lançamentos contábeis)

RENDA FIXA

Rendimentos pré-fixados são aqueles cuja rentabilidade (nominal) o investidor conhece previamente, sendo a taxa de retorno da aplicação acertada previamente, no momento da aplicação.

Nas aplicações pós-fixadas ocorre o inverso, só se conhece o retorno (rentabilidade) da aplicação na data de vencimento e a rentabilidade varia de acordo com as oscilações das taxas de juros.

Quem investe em renda fixa está comprando um título de dívida, isto é, empresta dinheiro ao emissor do papel, que em troca lhe paga juros até a data de vencimento desse papel, quando ocorre o resgate do título.

Fazer um investimento de renda fixa não significa que a rentabilidade não varie. Há oscilações, às vezes diminutas, quase imperceptíveis. Estas oscilações ocorrem em função das variações da cotação do título no mercado financeiro.

Podemos citar como investimento em renda fixa, a caderneta de poupança, o Certificado de Depósito Bancário (CDB), as Letras de Câmbio, as Letras Hipotecárias e os Títulos Públicos (LTN, LFT ou NTN).

RENDA VARIÁVEL

Já, no mercado de renda variável compõe-se de ativos de renda variável cuja remuneração ou retorno de capital não pode ser dimensionado no momento da aplicação.

As Leis nºs 11.033 de 2004 e nº 11.053 de 2004, alteraram as regras de tributação dos rendimentos auferidos em qualquer aplicação ou operação financeira de renda fixa, de renda variável, e em fundos de investimento. Referidas leis foram alteradas pela Lei nº 11.196 de 2005. A Lei nº 11.033 de 2004, foi alterada ainda, pela Lei nº 11.311 de 13.06.2006, no que tange às isenções.

A Secretaria da Receita Federal do Brasil regulamentou o assunto por meio da Instrução Normativa RFB nº 1.022 de 2010, que ora rege esse assunto. Além desses atos, em dezembro de 2005, foi editada a Instrução Normativa SRF nº 575 de 2005, que tratou sobre os efeitos tributários nas operações realizadas em mercados de liquidação futura e sobre a tributação, a compensação de perdas e a apuração do prazo médio das carteiras dos fundos de investimento.

Para mais informações sobre a tributação das aplicações financeiras de renda fixa e variável, vide Roteiro: Aplicação ou operação financeira – Renda fixa e renda variável – Tributação – Roteiro de Procedimentos

Neste Roteiro, sugerimos alguns lançamentos contábeis referente aos investimentos em aplicações financeiras de renda fixa e variável.

Classificação Lançamento Contábil

Os investimentos em aplicações financeiras são classificados da seguinte forma:

- a) no Ativo Circulante:

a.1) entre as disponibilidades, no caso de aplicações em modalidades resgatáveis a qualquer momento, sem vinculação a prazo predeterminado;

a.2) como investimentos temporários, se resgatáveis em prazo determinado, cujo vencimento ocorrerá até o término do exercício social seguinte;

- b) no Ativo Não Circulante, dentro do subgrupo Realizável a Longo Prazo, no caso de aplicações financeiras resgatáveis em prazo determinado, cujo vencimento ocorrerá após o término do exercício social seguinte.

Fundamentação: Resolução CFC nº 750/1993.

Leia também:

Dicas Incríveis de Como Fazer e Analisar lançamentos contábeis de forma eficiente

O Que é preciso para ser um Contador Profissional?

Aprenda a como Fazer Análise de Balanço Patrimonial Passo a Passo

Lançamento Contábil de aplicações financeiras do investimento em renda fixa

Ao destinar recursos para uma aplicação efetua-se o lançamento de transferência do montante aplicado a débito da conta de aplicação correspondente, de acordo com a expectativa de resgate, e a crédito da conta “Bancos ” que sofrer o respectivo desembolso.

Desenvolvemos duas opções de contabilização para as aplicações financeiras de renda fixa:

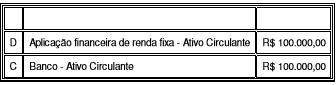

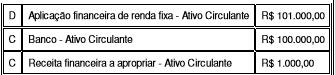

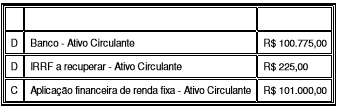

a) renda fixa com prazo de até 180 dias – Lei nº 11.033/2004 , art. 1º, I (IRRF de 22,5%).

a.1) pela aplicação:

a.2) pelo resgate:

- b) A pessoa jurídica poderá registrar os rendimentos em conta de juros a apropriar:

b.1) No resgate:

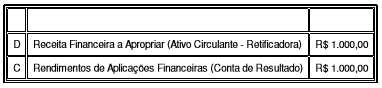

b.2) Quanto a apropriação da receita:

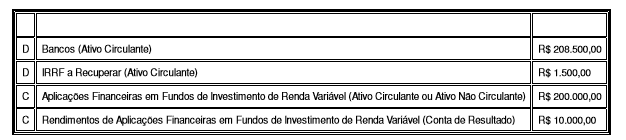

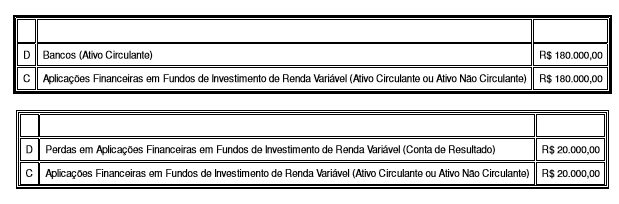

Lançamento Contábil de aplicações financeiras do investimento em renda variável

a) Fundo de investimento em renda variável no valor de R$ 200.000,00:

a.1) Quanto ao resgate do Fundo, obtendo um ganho de R$ 10.000,00 e tributado a 15%, conforme o art. 1º , § 3º, I da Lei nº 11.033/2004:

a.2) Em resgate do Fundo, obtendo uma perda de R$ 20.000,00:

Observação importante:

As perdas decorrentes dessas operações somente serão dedutíveis na determinação do lucro real até o limite dos ganhos auferidos em operações dessa mesma natureza. As perdas não deduzidas em determinado período de apuração, poderão sê-lo nos períodos subsequentes.

(Fundamentação : Resolução do CFC nº 750/1993; art. 55 da Instrução Normativa RFB nº 1.022/2010.)

IV – Apropriação do rendimento pelo regime de competência

A apropriação do rendimento de aplicação financeira observará o regime de competência.

Nas aplicações com prazo superior a um mês, efetua-se o registro dos rendimentos por partidas mensais.

Já nas aplicações de curto prazo, em que o resgate e a aplicação ocorrem dentro do mesmo mês, o registro do rendimento será feito por ocasião do resgate.

Para o levantamento de balanço ou balancete, os saldos das aplicações financeiras remanescentes devem estar atualizados “pro rata tempore”. Desta forma, os juros incorridos são contabilizados desde a data da aplicação ou da última atualização até a data do balanço ou balancete.

Fundamentação: Resolução CFC nº 750/1993.

Registro do Imposto de Renda Retido na Fonte – IRRF

O Imposto de Renda Retido na Fonte – IRRF, sobre os rendimentos de aplicações financeiras de renda fixa e de renda variável ou pago sobre os ganhos líquidos mensais será deduzido do imposto devido no encerramento de cada período de apuração ou na data da extinção, no caso de pessoa jurídica tributada com base no lucro real, presumido ou arbitrado, e será registrado em conta do subgrupo de Impostos a Recuperar no Ativo Circulante.

No caso de pessoa jurídica isenta ou optante pelo Simples Nacional, o imposto retido na fonte será definitivo.

Fundamentação: art. 55, I e II da Instrução Normativa RFB nº 1.022/2010.

Ajuste das aplicações a valor de mercado

As aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de créditos, classificados no Ativo Circulante ou no Ativo Não Circulante, devem ser avaliados:

- a) pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda; e

- b) pelo valor de custo de aquisição ou valor de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização, quando este for inferior, no caso das demais aplicações e os direitos e títulos de crédito;

Observação:

Desde 1º.01.1996, a despesa com a constituição dessa provisão é indedutível tanto para fins de determinação do lucro real como da base de cálculo da Contribuição Social sobre o Lucro Líquido -CSLL.

(Fundamentação: art. 183, I da Lei nº 6.404/1976; art. 13 , inciso I da Lei nº 9.249/1995).

RECOMENDAÇÃO PARA INICIANTES:

Você é:

✔ Estudante de Contabilidade

✔ Recém-formado

✔ Profissional Contábil em início de carreira?

❌ NÃO tem conhecimentos para ingressar no mercado de trabalho?

❌NÃO consegue de realizar os procedimentos contábeis do dia a dia?

E você quer se tornar um grande profissional, ter autoridade no assunto, executar diversos procedimentos, atualizado com as leis, normas contábeis, tributárias e obter de fato a prática contábil?

CLIQUE AQUI e veja como se especializar e ser um Contador Profissional.

Artigos Relacionados

![[PLANILHA GRATUITA] Planejamento Tributário – Comparativo Simples Nacional, Lucro Presumido e Lucro Real](https://dominandoacontabilidade.com/wp-content/uploads/2021/08/Planilha-Planejamento-Tributario-blog-300x300.png)

Sobre o Autor

4 Comentários

[…] Lançamento contábil de aplicações financeiras […]

[…] Como Fazer Lançamento Contábil de aplicações financeiras? […]

[…] Como fazer lançamento contábil de aplicações financeiras […]

[…] Como Fazer Lançamento Contábil de aplicações financeiras? […]