Como fazer lançamento contábil de Devolução de Compras e Vendas?

A devolução de compras por parte da empresa adquirente das matérias-primas, materiais de embalagem e mercadorias poderá ocorrer por diversos motivos.

Os motivos mais comuns que ensejam a devolução de compras são os seguintes:

a)mercadoria recebida fora das especificações exigidas pela empresa compradora, ou seja, as mercadorias constantes da Nota Fiscal não correspondem na quantidade, qualidade ou preço constantes do pedido;

b)mercadoria recebida em estado de deterioração ou danificada.

Os procedimentos contábeis aplicáveis à devolução de compras levam em consideração dois aspectos, a saber:

a)empresa com controle permanente de estoques; e

b)empresa que não mantém controle permanente de estoques.

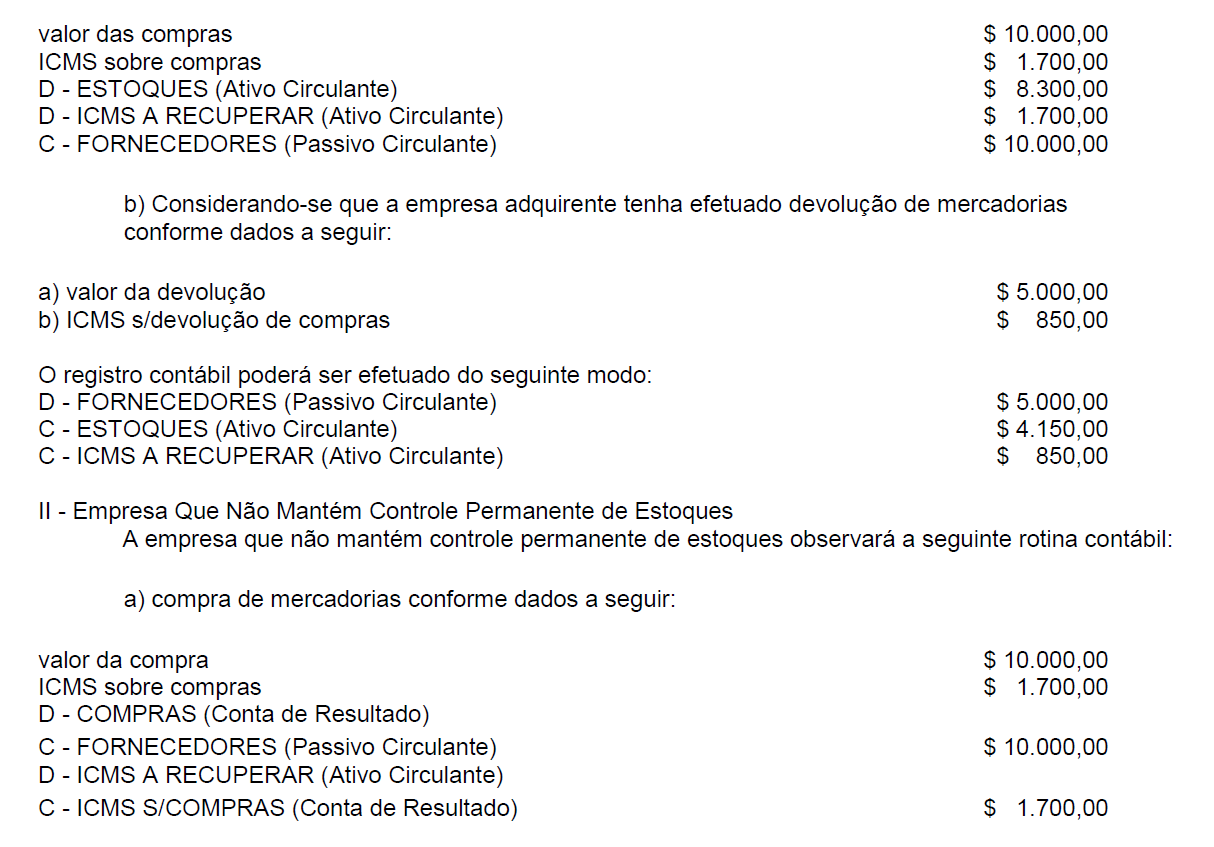

I – Empresa Com Controle Permanente de Estoques

Quando a empresa mantém controle permanente de estoques, os registros na escrituração devem observar a seguinte rotina de contabilização:

a)compra de mercadorias conforme dados a seguir:

Considerando-se que a empresa adquirente tenha efetuado devolução de mercadorias conforme dados a seguir:

a) Valor da devolução ——————– $ 5.000,00

b) ICMS s/devolução de compras —- $ 850,00

O lançamento contábil poderá ser efetuado da seguinte forma:

Após a leitura deste artigo, recomendamos que leia também:

Como funciona e Como Fazer Lançamento contábil de Ajustes de Exercícios Anteriores

Como Fazer Lançamento Contábil de aplicações financeiras?

Como contabilizar a venda de imóveis?

DEVOLUÇÃO DE VENDAS

A devolução de vendas de mercadorias e/ou produtos poderá ocorrer por diversos motivos.

Os motivos mais comuns que ensejam a devolução de vendas são os seguintes:

a)mercadoria entregue fora das especificações exigidas pela empresa compradora, ou seja, as mercadorias constantes da Nota Fiscal não correspondem a quantidade, qualidade ou preço constantes do pedido;

b)mercadoria entregue em estado de deterioração ou danificada.

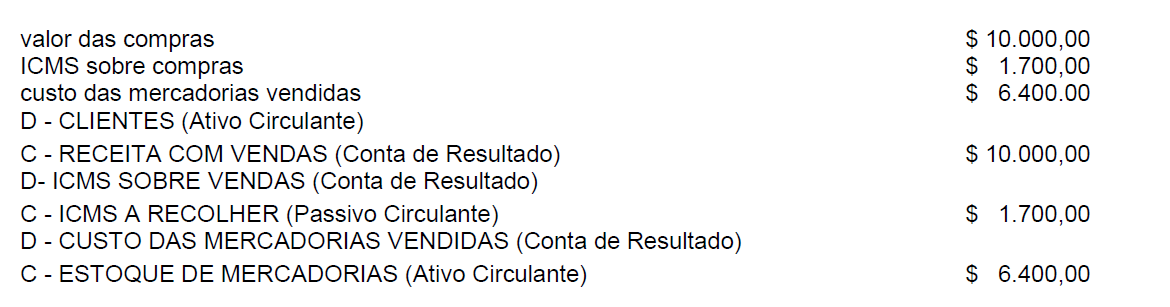

- venda de mercadorias conforme dados a seguir:

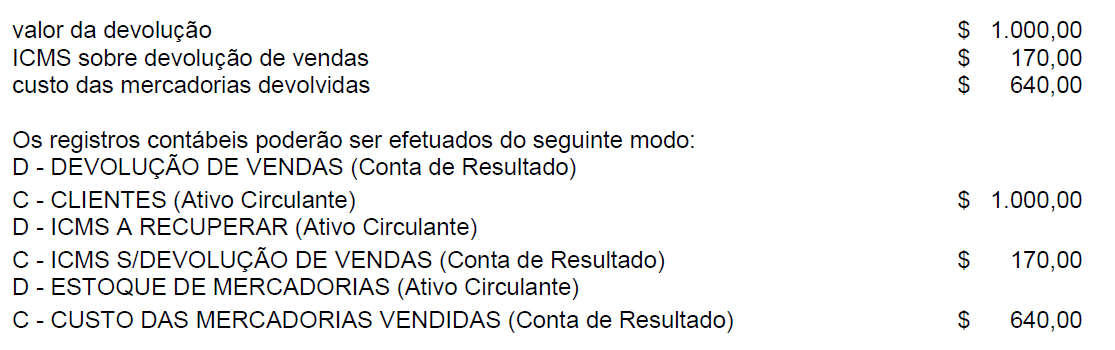

2. devolução de mercadorias pelo cliente conforme dados a seguir:

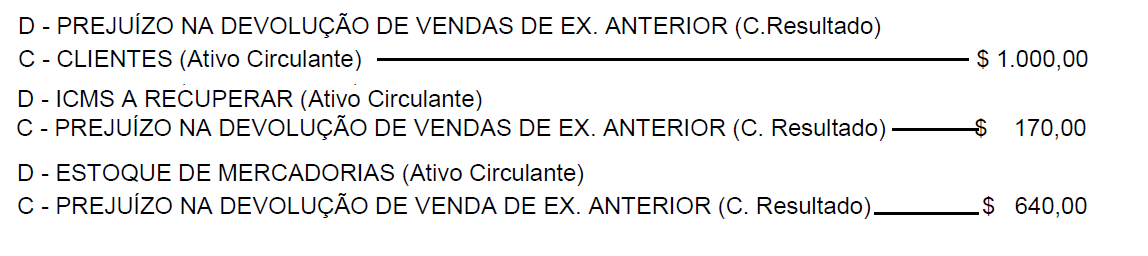

PONTO IMPORTANTE: Quando ocorre uma devolução de mercadorias que foram vendidas no exercício anterior, existe a necessidade de um tratamento diferenciado no registro contábil, para que esse fato não altere os resultados do exercício atual.

Assim, o registro será feito na forma de um cancelamento, neste exercício, de um lucro bruto apurado no exercício anterior, que será tratado como uma despesa operacional e não mais como uma conta redutora da conta que registra as vendas.

Considerando-se os dados do item anterior, teremos os seguintes lançamentos contábeis:

Assim finalizamos os lançamentos contábeis de devolução de compras e vendas.

Assim finalizamos os lançamentos contábeis de devolução de compras e vendas.

E aí gostou do conteúdo? Compartilhe com os colegas este artigo 😉

Abs.

Conteúdo por: Dominando a Contabilidade

Autor: Contador Renato Carvalho

Artigos Relacionados

Sobre o Autor

1 Comentário

[…] Como fazer lançamento contábil de Devolução de Compras e Vendas? […]