Como fazer lançamento contábil de provisão e pagamento do imposto de renda em empresa do lucro real?

Primeiramente vamos entender quanto a obrigatoriedade e classificação contábil antes de iniciarmos a contabilização da provisão e pagamento do imposto de renda nas empresas do lucro real.

Da Obrigatoriedade da Constituição da Provisão:

Por ocasião do encerramento do período-base de apuração do imposto, a pessoa jurídica tributada com base no regime do lucro real deverá constituir a provisão para pagamento do Imposto de Renda, inclusive sobre

lucros diferidos, desse mesmo período.

Da Classificação Contábil:

Contabilmente, a classificação da provisão para pagamento do Imposto de Renda deverá ser:

a) no passivo circulante – referente ao Imposto de Renda incidente sobre a parcela de lucros que se tornar exigível até o final do período base seguinte;

b) passivo não circulante – referente ao Imposto de Renda incidente sobre a parcela do lucro diferido que se tornar exigível após o final do período base seguinte.

Após a leitura deste artigo, recomendamos que leia também:

Como fazer lançamento contábil de Devolução de Compras e Vendas?

Como funciona e Como Fazer Lançamento contábil de Ajustes de Exercícios Anteriores

Como Fazer Lançamento Contábil de aplicações financeiras?

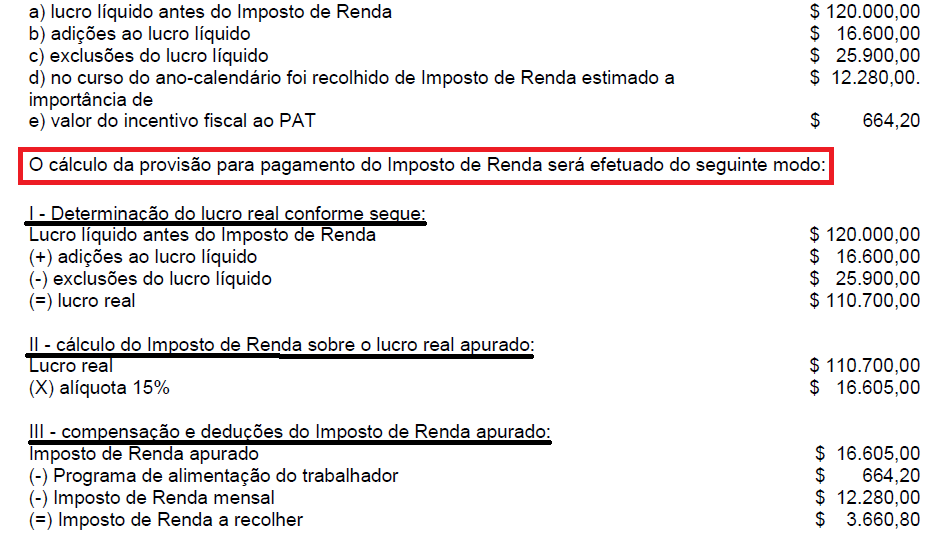

Agora vamos imaginar a seguinte situação, uma empresa apresentou no ano calendário encerrado em 31/12/2021:

Os lançamentos contábeis para provisão e pagamento do imposto de renda poderão ser efetuados do seguinte modo:

a) Pela constituição da provisão para pagamento do Imposto de Renda (Imposto de Renda apurado:$ 16.605,00 – PAT:$ 664,20 = Valor da provisão: $ 15.940,80 ):

D – Despesa com IRPJ (Conta de Resultado)

C – Provisão p/Imposto de Renda (Passivo Circulante)

Valor: 15.940,80

b) Pela compensação do Imposto de Renda recolhido por estimativa:

D – Provisão p/Imposto de Renda (Passivo Circulante)

C – Imposto de Renda a Compensar (Ativo Circulante)

Valor: 12.280,00

c) Pelo pagamento do imposto:

D – Provisão p/Imposto de Renda (Passivo Circulante)

C – Banco (Ativo Circulante)

Valor: 3.660,80

Quando da Falta ou Insuficiência da Provisão:

Se a empresa não tiver constituído a provisão para o Imposto de Renda no encerramento do período base, ou a tiver contabilizado por um valor inferior ao imposto devido, deve regularizar tal situação no período base

seguinte mediante lançamento contábil de ajuste cujos efeitos retroagem ao início desse período base.

Se a empresa apurar o lucro real mensalmente, esse ajuste deve ser feito no mês seguinte àquele a que se referir a provisão que está sendo regularizada.

Neste caso, a provisão contabilizada intempestivamente ou o seu complemento, se for o caso, tem como contrapartida um débito à conta de lucros ou prejuízos acumulados no Patrimônio Líquido.

E aí curtiu este conteúdo? Compartilhe com os amigos de profissão 😉

Gostaria de aprender outros lançamentos contábeis desde a constituição da empresa ao fechamento do balanço, seja ela do Simples Nacional, Presumido ou Lucro Real?

Acesse aqui nosso treinamento completo passo a passo

Sucesso e bom trabalho!

Abs.

Renato Carvalho

Contador/Consultor

Blog: Dominando a Contabilidade

Artigos Relacionados

Sobre o Autor

0 Comentários