Como funciona e Como Fazer Lançamento contábil de Ajustes de Exercícios Anteriores

Os registros dos fatos contábeis são suscetíveis de erros, que poderão ou não interferir na apuração do resultado e, consequentemente, na base imponível do Imposto de Renda relativo ao exercício em determinado período.

Partindo do pressuposto de que a escrituração contábil é a fonte de informações para a apuração do lucro ou prejuízo fiscal, qualquer erro no registro de um fato, via de regra, poderá provocar o aumento ou diminuição do imposto devido em determinado exercício. Neste artigo vou te explicar exatamente como funciona e como calcular os ajustes de exercícios anteriores.

Critério Para Utilização da Conta Ajustes de Exercícios Anteriores

Segundo a Lei da S/A, o lucro líquido do exercício não deve estar influenciado por efeitos que pertençam a exercícios anteriores, ou seja, deverão transitar pelo balanço de resultados somente os valores que competem ao respectivo período.

Como ajustes de exercícios serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

Mudança de Critério Contábil

A modificação de métodos ou critérios contábeis poderão ter ou não efeitos relevantes e, também, poderão influenciar ou não a apuração do lucro líquido do exercício. Observe-se que quando a modificação de métodos ou critérios contábeis afetara apuração do lucro líquido do exercício, o efeito correspondente deverá ser lançado, conforme o caso, a débito ou a crédito da conta de “Lucros ou Prejuízos Acumulados”.

O Manual de Contabilidade da Fipecafi cita os seguintes exemplos de alterações de critérios contábeis:

- a) alteração do método de avaliação dos estoques(do custeio direto para o custeio por absorção ou do FIFO para o médio,etc.);

- b) passagem do regime de caixa para o de competência, na contabilização do Imposto de Renda (e outros passivos);

c)mudança no método de avaliação dos investimentos (do método do custo para o da equivalência patrimonial).

Retificação de Erros de Exercícios Anteriores

A retificação de erros de exercícios anteriores poderá afetar, também, o lucro líquido do exercício. Nesse caso, o valor correspondente a retificação será lançado, conforme o caso, a débito ou a crédito da conta de “Lucros ou Prejuízos Acumulados”. Note-se que os ajustes são aqueles resultantes de efeitos na retificação de erro imputável a determinado exercício anterior e que não possam ser atribuídos a fatos subsequentes.

O Manual de Contabilidade da Fipecafi adverte que se deve ter bastante cautela e prudência para registrar ajustes por erros de exercícios anteriores diretamente na conta de Lucros Acumulados, e não se deve dar esse tratamento a pequenos valores.

Erros Com Contas Patrimoniais

Regra geral, os erros cometidos com contas patrimoniais, tais como inversão de lançamento, contra partida a débito em conta indevida ou contra partida a crédito em conta indevida, não provocam influência na determinação do lucro e, por inferência, no resultado tributável do exercício.

O reflexo na determinação do resultado do exercício, via de regra, só ocorre quando a contrapartida das contas patrimoniais transitar pelo balanço de resultados e, conseqüentemente, se traduzem em aumento, redução ou postergação do pagamento do Imposto de Renda.

Aumento Indevido do Resultado na Escrituração Contábil

Os erros contábeis mais comuns que se traduzem em aumento indevido do resultado podem ocorrer devido a:

- despesa lançada a menor do que a efetivamente paga ou incorrida;

- receita lançada a maior ou manutenção na contabilidade de valor de receita, cuja nota fiscal já foi objeto de cancelamento;

- falta de registro referente a baixa de bens do ativopermanente;

Fora os casos retro descritos, é óbvio, existem outros que podem causar distorções na determinação do resultado.

Procedimento Contábil Para Regularização do Erro

Supondo-se que os erros que provocam aumento indevido do resultado tenham sido detectados após o encerramento do período, o procedimento contábil a ser seguido pela empresa será o seguinte:

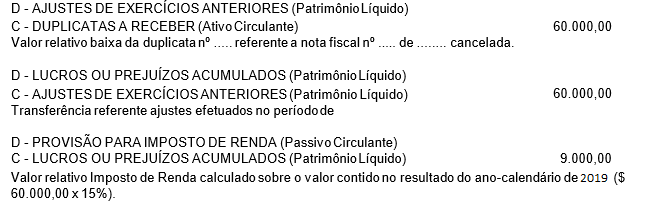

- lançamento de ajuste a débito da conta “Ajustes de Exercícios Anteriores;

- transferência do valor do ajuste da conta “Ajustes de Exercícios Anteriores” para a conta “Lucros ou Prejuízos Acumulados”;

- diminuir do valor a ser retificado a parcela correspondente ao Imposto de Renda;

Exemplo:

Considerando-se que no ano-calendário de 2019 a empresa, inadvertidamente, não efetuou o registro contábil referente ao cancelamento de uma nota fiscal no valor de R$ 60.000,00, ocorrendo a sua regularização no período subseqüente.

Os ajustes contábeis, no exemplo proposto, serão efetuados da seguinte forma:

Caso não haja saldo na conta de provisão para Imposto de Renda, em virtude da empresa já ter efetuado o pagamento do mesmo, o ajuste deverá ser efetua do, tendo como contra partida a conta de impostos a recuperar no Ativo Circulante.

Na hipótese em que os erros que provocam a redução indevida do resultado tenham sido detectados após o término do exercício, o procedimento contábil a ser seguido pela empresa será o seguinte:

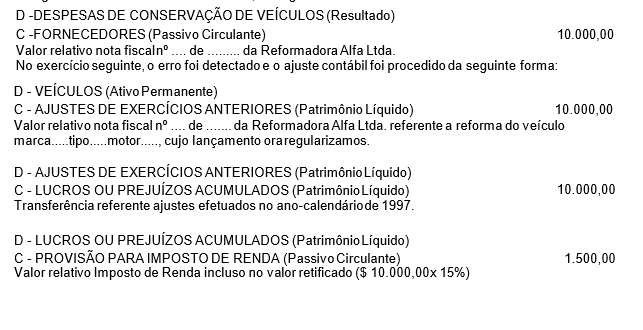

- lançamento de ajuste a crédito da conta “Ajustes de Exercícios Anteriores”;

- transferência do valor do ajuste da conta “Ajustes de Exercícios Anteriores” para a conta “Lucros ou Prejuízos Acumulados”;

- diminuir do valor a ser retificado a parcela correspondente ao Imposto de Renda.

Exemplo:

Considerando-se que determinada empresa tenha desembolsado a importância de $ 10.000,00 na reforma de um veículo e, em decorrência dessa reforma, houve um aumento de vida útil superior a um ano. O registro contábil foi feito erroneamente, da seguinte forma:

Se, em decorrência dos erros ou omissões, houver reflexo tributário, ou seja, diferenças a pagar ou a compensar, a empresa deverá retificar as declarações passíveis de retificação, tais como DCTF, ECF, EFD-Contribuições, entre outras, conforme o caso. Os ajustes nos tributos e contribuições serão pelo seu valor original.

Leia também:

Lançamento contábil de aplicações financeiras

Dicas Incríveis de como fazer e analisar lançamentos contábeis de forma eficiente

Como que fica os ajustes de exercícios anteriores na ECD e na ECF?

ECD

De Acordo com o artigo 7º da Instrução Normativa nº 1.774/2017: Art. 7º A ECD autenticada somente pode ser substituída caso contenha erros que não possam ser corrigidos por meio de lançamento contábil extemporâneo, conforme previsto nos itens 31 a 36 da Interpretação Técnica Geral (ITG) 2000 (R1) – Escrituração Contábil, do Conselho Federal de Contabilidade, publicada em 12 de dezembro de 2014.

Para maiores detalhes consulte o manual de orientação da ECD , no item 1.12. Substituição do Livro Digital Transmitido.

ECF

No caso de lançamentos extemporâneos em ECD que alterem a base de cálculo do IRPJ ou da CSLL da ECF de ano calendário anterior, a pessoa jurídica deverá efetuar o ajuste apresentando ECF retificadora relativa ao respectivo ano-calendário, mediante adições ou exclusões ao lucro líquido, ainda que a ECD recuperada na ECF retificada não tenha sido alterada.

Para maiores detalhes consulte o manual de orientação da ECF, no item 1.14. Retificação da ECF.

Por fim, cabe ressaltar que as empresas devem estar atentas a esses fatos que podem vir a mudar o resultado de um período, caso não seja devidamente interpretado.

RECOMENDAÇÃO PARA INICIANTES:

Você é:

✔ Estudante de Contabilidade

✔ Recém-formado

✔ Profissional Contábil em início de carreira?

❌ NÃO tem conhecimentos e prática para ingressar no mercado de trabalho?

❌ NÃO consegue de realizar os procedimentos contábeis do dia a dia?

E você quer se tornar um grande profissional, ter autoridade no assunto, executar diversos procedimentos, atualizado com as leis, normas contábeis, tributárias e obter de fato a prática contábil?

CLIQUE AQUI e veja como se especializar e ser um Contador Profissional.

Artigos Relacionados

Sobre o Autor

6 Comentários

Você tem esse material em vídeo

Boa tarde colega, infelizmente não vou ter.

[…] Como funciona e como fazer lançamento contábil de Ajustes de Exercícios Anteriores […]

[…] Como funciona e Como Fazer Lançamento contábil de Ajustes de Exercícios Anteriores […]

[…] Como funciona e Como Fazer Lançamento contábil de Ajustes de Exercícios Anteriores […]

[…] Como funciona e Como Fazer Lançamento contábil de Ajustes de Exercícios Anteriores […]