Dicas e Detalhes Importantes de Como Funciona a substituição tributária

Em conceito teórico a substituição tributária é a atribuição a um terceiro, ligado diretamente ou indiretamente ao fato gerador, a responsabilidade pelo recolhimento do tributo das cadeias/operações subsequentes, antecedentes ou concomitantes.

Formas de Substituição Tributária:

- Para Frente: Substituição das operações subsequentes, de fatos geradores futuros;

- Para Trás (Diferimento): Substituição e recolhimento das operações anteriores, já realizadas;

- Concomitante: Transporte de Cargas, serviço ligado ao fato gerador.

Conceito prático Substituição Tributária

A retenção de todo o tributo das cadeias subsequentes das operações com o mesmo produto por quem o coloca no mercado.

Tributo Retido: ICMS

Responsável por colocar o produto no mercado: Industrializador, importador ou adquirente de produto de outro estado

Mercado: Estado, presumindo-se que o produto será efetivamente consumido na unidade de federação

Com o mesmo produto.

Substituto Tributário: É o responsável pelo recolhimento do tributo.

Substituído: É o contribuinte que já recebe a mercadoria com o ICMS recolhido/retido. Na revenda destes produtos, não haverá mais a incidência do ICMS dentro do estado.

**LEMBRETE** (Ao final deste artigo, disponibilizei gratuitamente uma planilha para cálculo ST)

O Que o Fisco Pretende Com a ST?

Diminuir o número de estabelecimentos a serem fiscalizados, facilitando o trabalho do poder público;

Reduzir a sonegação de impostos no varejo.

Simplificação a arrecadação

É constitucional?

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

- 7º A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido. (Incluído pela Emenda Constitucional nº 3, de 1993)

Quais operações com a incidência da Substituição Tributária

- Venda para comércio varejista;

- Venda para comércio atacadista;

- Venda para integração no ativo imobilizado ou para consumo em relação ao diferencial de alíquotas;

- Transferência de propriedade mesmo sem a movimentação física do produto;

- Transferência entre estabelecimentos do mesmo contribuinte varejistas.

Quais operações que não incidem da Substituição Tributária

- Vendas a consumidor final;

- Vendas para outro estabelecimento industrial;

- Vendas a não contribuintes;

- Vendas para outro estabelecimento substituto do mesmo produto ou de outro incluso na lista (Saídas internas);

- Transferências para outro estabelecimento do mesmos titular atacadista, desde que não varejista;

- Vendas a contribuintes que possuem regime especial de substituto tributário.

LEIA TAMBÉM:

Planejamento tributário não cometa erros

Como Realizar Recuperação de Créditos Tributário

Vendas a Contribuinte do Imposto Para Consumo

Quando houver vendas destinadas a comercialização e para uso e consumo pela mesma empresa, esta deverá providenciar uma declaração ao fornecedor por venda descriminando que o todo ou parte do material não será revendido. Nesta situação, não haverá a cobrança da ST sobre a mercadoria destinada a uso e consumo.

CFOP 5.102 informando em dados adicionais:

Não aplicação da substituição tributária conforme artigo 264, I do RICMS/SP

Decisão Normativa CAT – 15, de 19-10-2009:

- Por fim, visando certificar-se da regularidade do tratamento tributário adotado nas saídas internas, convém ao contribuinte remetente da mercadoria solicitar aos adquirentes, para cada venda realizada, declaração firmada em que conste expressamente para qual finalidade o produto adquirido será utilizado. Eventual falsidade na declaração prestada acarretará ao declarante, observado o disposto no

- 4º do artigo 264 do RICMS/2000 e sem prejuízo das sanções previstas nas normas do direito aplicável, a atribuição da responsabilidade referida no artigo 11, incisos XI e XII, do RICMS/2000.

IVA, MVA e Pauta de Valores

São índices que definem o valor agregado/preço até o consumidor final para cálculo da carga tributária a ser antecipada;

Estes índices são definidos pelos artigos do ICMS do regulamento, e atualizados através de Portarias CAT quanto a legislação interna e definidos nos protocolos e convênios para operações interestaduais, que podem direcionar a legislação do estado de destino.

- IVA: Índice de valor agregado

- MVA: Margem de valor agregado

- Pauta de Valores: Valores estabelecidos pelo fisco como referencia de preço ao consumidor final, e sobre este preço é aplicado as demais regras do cálculo

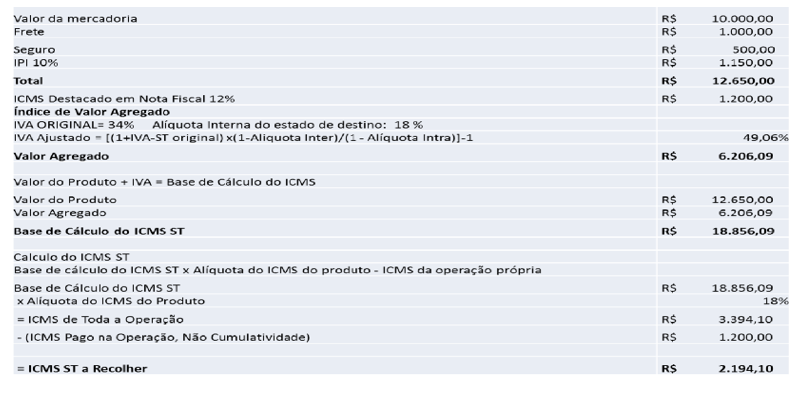

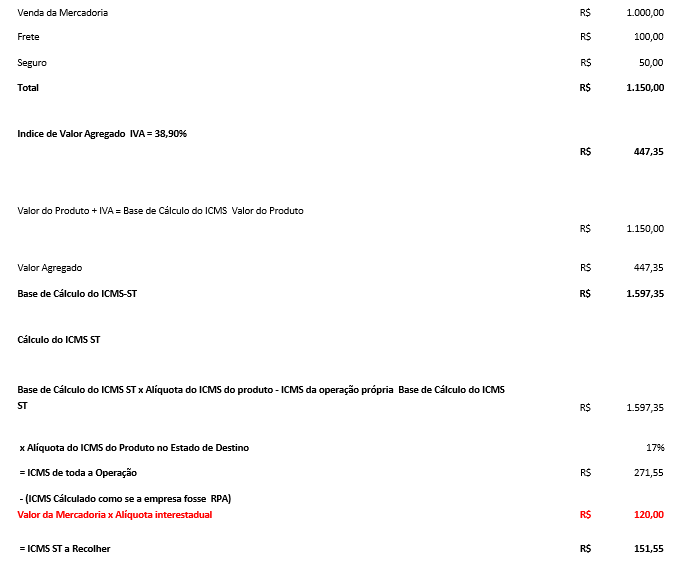

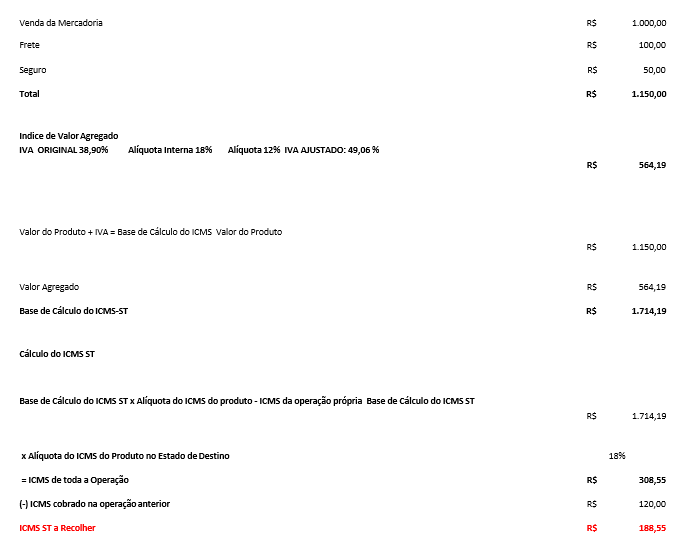

Como fazer o calculo de ICMS Substituição Tributária com Operações Internas

1º – Efetuar o cálculo do ICMS incidente sobre a operação;

2º – Efetuar o cálculo do IPI e demais despesas inclusas em nota fiscal, como frete seguro, dentre outras que entrarão na base de cálculo do ICMS-ST;

3º – Calcular a base da retenção com o valor das mercadorias, somando-se o IPI e as demais despesas. Sobre este montante, aplicar o IVA/MVA correspondente ao item. O Resultado será a base de cálculo do ICMS ST que constará no campo constante em nota fiscal;

4º – Sobre a base do ICMS ST aplicar a alíquota interna do produto, e do resultado subtrair o ICMS sobre a operação (calculado no primeiro passo). O resultado será o valor que constará em nota fiscal e será recolhido pelo substituto tributário.

Cálculo do ICMS ST – Internas

Emissão de Nota Fiscal Com ST Vendas Para Dentro do Estado

- CFOP: 5401 – Venda de Produtos de Fabricação Própria com ST

- CFOP: 5403 – Revenda de Mercadorias com ST

Tributação

ICMS: Destacar em base de cálculo e valor do ICMS Base de Cálculo de ICMS ST: Base de Cálculo do ICMS ST

ICMS ST : Valor do ICMS ST final que será cobrado do cliente e será somado ao valor total da Nota Fiscal

Em Dados Adicionais:

“ICMS Recolhido por substituição tributária, conforme artigo XXX do RICMS/2000” e a expressão “O destinatário deverá, com relação às operações com mercadorias ou prestações de serviço recebidas com imposto retido, escriturar o documento fiscal nos termos do artigo 278 do RICMS/SP”.

Emissão de Notas Fiscais de Produtos Já Recebidos com ST

- CFOP: 5405 – Revenda de Mercadorias com ST

Tributação e Dados Adicionais

Não haverá destaque de nenhum tributo em nota fiscal

Em Dados Adicionais:

“ICMS Recolhido anteriormente por substituição tributária, conforme artigo XXX do RICMS/2000”

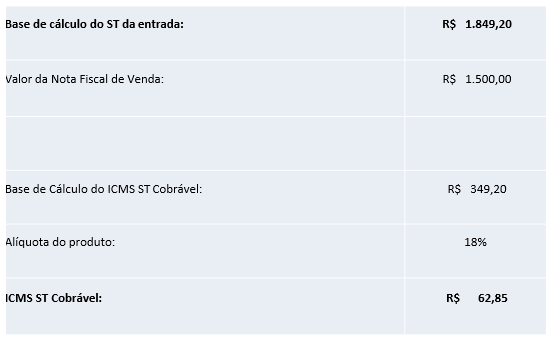

Base de Cálculo do ICMS ST: Base do ICMS contido na nota de entrada do produto

PARCELA do ICMS ST Cobrável: (Base do ICMS ST na entrada – Valor da operação própria x Alíquota do produto)

Cálculo da Parcela do ICMS ST Cobrável no CFOP 5.405

- Verificar a base de cálculo da nota fiscal de entrada do produto;

- Identificar a alíquota do produto e o valor de venda

Cálculo da Parcela do ICMS ST Cobrável no CFOP

5.405 – Parcela Igual a 0

Emissão de Nota Fiscal Com ST – Vendas Para Dentro do Estado Entre Substitutos

- CFOP: 5402 – Venda de Produtos Sujeitos ao ST entre Substitutos

Tributação

ICMS: Destacar em base de cálculo e valor do ICMS

Base de Cálculo de ICMS ST e ICMS ST : Sem destaque dos mesmos

Em Dados Adicionais:

“Operação realizada entre contribuintes substitutos, conforme inciso IV do artigo 264 do RICMS/SP 2000. A responsabilidade pelo recolhimento do imposto será atribuída ao destinatário”.

Exemplos: Venda a fabricante do mesmo produto ou com regime especial de substituto.

Cálculo do ICMS ST- Interestaduais

Emissão de Nota Fiscal Com ST Vendas Para Fora do Estado

- CFOP: 6401 – Venda de Produtos de Fabricação Própria com ST

- CFOP: 6403 – Revenda de Mercadorias com ST

- CFOP: 6.404 – Revenda de Mercadorias com ST – ICMS Retido anteriormente

Tributação

ICMS: Destacar em base de cálculo e valor do ICMS Base de Cálculo de ICMS ST: Base de Cálculo do ICMS ST

ICMS ST : Valor do ICMS ST final que será cobrado do cliente e será somado ao valor total da Nota Fiscal

Em Dados Adicionais:

ICMS recolhido por substituição tributária, conforme Convênio/Protocolo ICMS XX/XXXX

Observação: Quando a operação for interestadual, o ICMS ST deverá ser recolhido antecipadamente através de uma GNRE, e a mesma deverá acompanhar a mercadoria, exceto se a empresa tiver inscrição de substituto tributário

Emissão de Nota Fiscal Com Diferencial de Alíquotas de Produto

- CFOP: 6401 – Venda de Produtos de Fabricação Própria com ST

- CFOP: 6403 – Revenda de Mercadorias com ST

- CFOP 6.404 – Revenda de Mercadorias com ST – ICMS Retido anteriormente

Tributação e Dados Adicionais

ICMS: Destacar em base de cálculo e valor do ICMS

Base de Cálculo de ICMS ST: A Mesma base de cálculo do ICMS Próprio

ICMS ST : Valor da mercadoria x Alíquota Interna – Valor da mercadoria x Alíquota interestadual)

Em Dados Adicionais:

ICMS recolhido por substituição tributária, conforme Convênio/Protocolo ICMS XX/XXXX e a expressão produto destinado a consumo/imobilizado

Observações: Quando a operação for interestadual, o ICMS ST deverá ser recolhido antecipadamente através de uma GNRE, e a mesma deverá acompanhar a mercadoria, exceto se a empresa tiver inscrição de substituto tributário

Emissão de Nota Fiscal Com ST Vendas Para Fora do Estado Entre Substitutos

- CFOP: 6402 – Venda de Produtos Sujeitos ao ST entre Substitutos

Tributação

ICMS: Destacar em base de cálculo e valor do ICMS

Base de Cálculo de ICMS ST e ICMS ST : Sem destaque dos mesmos

Em Dados Adicionais:

“Operação realizada entre contribuintes substitutos. A responsabilidade pelo recolhimento do imposto será atribuída ao destinatário”.

Exemplos: Venda a fabricante do mesmo produto ou com regime especial de substituto.

Inscrição de Substituto Tributário

Para que não haja o recolhimento da GNRE sempre que houver uma saída de produto, a empresa poderá se inscrever como substituto tributário em outros estado, apurando o valor recolhido de uma única vez e recolhendo até o dia 09 do mês seguinte ou de acordo com a legislação do estado de destino.

O cadastro é efetuado através do aplicativo da Receita Federal PGD Coleta On-Line, devendo posteriormente enviar a documentação à unidade de federação para aprovação. Após realizar a inscrição, a empresa estará sujeita a entrega da GIA-ST para o estado de destino, e quaisquer outras obrigações impostas pelo mesmo.

Principais vantagens: Fluxo de Caixa, pois o contribuinte passa a efetuar uma apuração mensal e efetua um único recolhimento no mês seguinte, podendo refletir em uma postergação de saída de até 39 dias; Diminuição de emissão de guias facilitando a saída das mercadorias; Possibilidade de abatimento instantâneo de devoluções.

Principais desvantagens: A empresa passará a estar obrigada a observar a legislação do estado de destino e atender as regras internas, pagamento de honorários para realização da entrega das novas obrigações.

Substituição Tributária no Simples Nacional

Empresas optantes pelo Simples Nacional são enquadradas como substituta ou substituído normalmente; Nas operações interestaduais (entradas e saídas) efetuam o cálculo normalmente como se as mesmas fossem sujeitas ao regime de RPA (Regime Periódico de Apuração);

Utilizam o IVA original no cálculo da ST (Não ajustam o IVA) conforme Convênio ICMS 35, de 1º de Abril de 2011; Caso receba venda já com a substituição, o fornecedor utilizará o IVA Ajustado. Adotam os demais procedimentos normalmente, como emissão de GNRE e pode inclusive efetuar a inscrição de substituto tributário.

OBSERVAÇÃO Tributação no Simples Nacional

A opção com substituição tributária só deverá ser utilizada em caso de emissão de notas com o CFOP 5.405;

Do valor a ser apurado do Simples Nacional deve ser subtraído o valor do ICMS ST destacado em notas fiscais.

LEIA TAMBÉM:

Quais motivos leva a exclusão do Simples Nacional

O que fazer quando a empresa ultrapassar o limite de 4.8 milhões

Cálculo do ICMS ST na Compra Interestadual

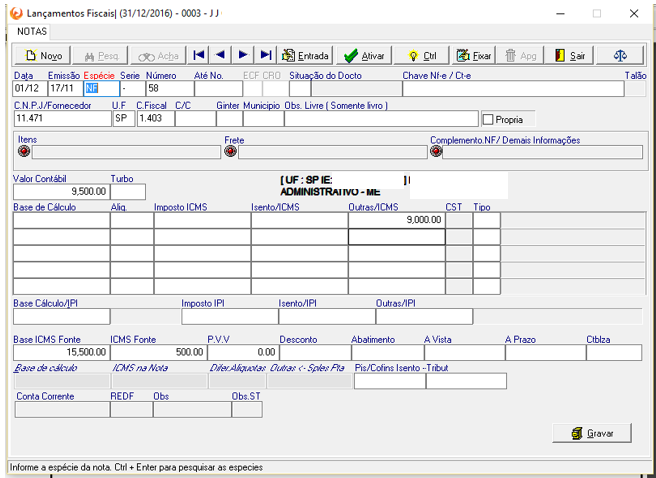

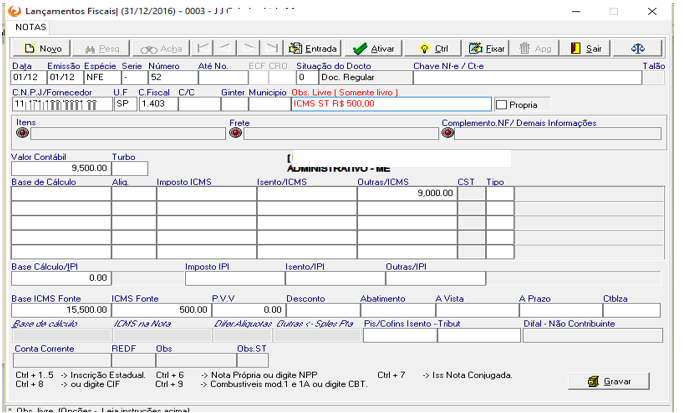

Escrituração de Notas Fiscais com ST

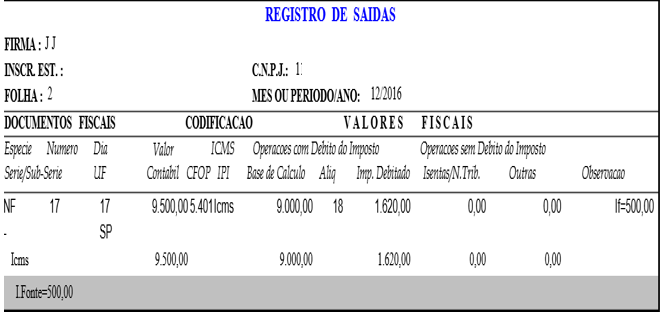

Substituto: Preencher os campos Base de ICMS (Próprio), ICMS (Próprio), Base de ST e ICMS ST em Observações.

Substituído: Na entrada, preencher valor contábil, e em outras de ICMS o valor do produto. Quando receber a nota fiscal diretamente do substituto, inserir em Observações o valor do imposto retido. Art 278 do RICMS.

⇓⇓ FAÇA DOWNLOAD AQUI ⇓⇓ (Basta clicar no nome)

Planilha Atualizada Cálculo ST

DICA EXTRA – CONTADORES INICIANTES

As mudanças na legislação tributária estão a todo vapor, ainda mais agora com a repercussão da Reforma Tributária e você profissional contábil tem que estar bem alinhado tanto na parte teórica quanto na prática.

E quero te ajudar nesta jornada de conhecimento e aprendizado!

Te convido a conhecer um novo Treinamento, ministrado pelo nosso parceiro Prof. Francisco Lira, que já capacitou vários profissionais rumo ao sucesso profissional, onde você vai aprender tudo que precisa saber sobre Substituição Tributária do básico ao avançado.

Para maiores detalhes e inscrição, basta clicar no banner abaixo! Sucesso e bons estudos.

Artigos Relacionados

Sobre o Autor

0 Comentários