Quais motivos leva a exclusão do Simples Nacional?

A exclusão do Simples Nacional será feita de ofício ou mediante comunicação da própria microempresa (ME) ou empresa de pequeno porte (EPP).

Será feita mediante comunicação da ME ou da EPP quando ela, espontaneamente, desejar deixar de ser optante pelo Simples Nacional (exclusão por comunicação opcional). Deverá ser feita pela ME ou a EPP, mediante comunicação obrigatória, quando tiver ultrapassado o limite de receita bruta anual ou o limite proporcional no ano de início de atividade ou, ainda, tiver incorrido em alguma outra situação de vedação (exclusão por comunicação obrigatória).

Será efetuada de ofício quando verificada a falta de comunicação obrigatória ou quando verificada a ocorrência de alguma ação ou omissão que constitua motivo específico para exclusão de ofício.

Obs.:

A alteração de dados no Cadastro Nacional da Pessoa Jurídica (CNPJ), informada pela ME ou EPP à RFB, equivalerá à comunicação obrigatória de exclusão do Simples Nacional conforme art 30, § 3º, da Lei Complementar 123, de 2006.

Qual prazo para comunicar a exclusão do Simples Nacional?

A exclusão do Simples Nacional, mediante comunicação da ME ou da EPP, darse-á:

POR OPÇÃO, a qualquer tempo, produzindo efeitos:

- a partir de 1º de janeiro do ano-calendário, se comunicada no próprio mês de janeiro;

- a partir de 1º de janeiro do ano-calendário subsequente, se comunicada nos demais meses;

OBRIGATORIAMENTE, quando (atualizado em função da Lei Complementar nº 155, de 2016 – válido a partir de 1º de janeiro de 2018):

- a receita bruta acumulada no ano ultrapassar o limite de R$ 4.800.000,00 ou o limite adicional para exportação de mercadorias, de igual valor, hipótese em que a exclusão deverá ser comunicada:

o até o último dia útil do mês subsequente à ultrapassagem, em mais de 20%, de um dos limites referidos, produzindo efeitos a partir do mês subsequente ao do excesso;

o até o último dia útil do mês de janeiro do ano-calendário subsequente, à ultrapassagem em até 20%, de um dos limites referidos, produzindo efeitos a partir do ano-calendário subsequente ao do excesso;

- a receita bruta acumulada, no ano-calendário de início de atividade, ultrapassar o limite proporcional ou o limite adicional proporcional para exportação de mercadorias, hipótese em que a exclusão deverá ser comunicada:

o até o último dia útil do mês subsequente à ultrapassagem, em mais de 20%, de um dos limites referidos, produzindo efeitos retroativamente ao início de atividades;

o até o último dia útil do mês de janeiro do ano-calendário subsequente à ultrapassagem, em até 20%, de um dos limites referidos, produzindo efeitos a partir de 1º de janeiro do ano calendário subsequente;

- incorrer nas hipóteses de vedação previstas nos incisos II a XIV e XVI a XXV do art. 15 da Resolução CGSN nº 140, de 2018, hipótese em que a exclusão:

o deverá ser comunicada até o último dia útil do mês subsequente ao da ocorrência da situação de vedação;

o produzirá efeitos a partir do primeiro dia do mês seguinte ao da ocorrência da situação de vedação;

- possuir débito com o Instituto Nacional do Seguro Social (INSS), ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa, hipótese em que a exclusão:

o deverá ser comunicada até o último dia útil do mês subsequente ao da situação de vedação;

produzirá efeitos a partir do ano-calendário subsequente ao da comunicação.

- incorrer, desde o ingresso no Simples Nacional, em alguma das hipóteses de vedação previstas no art. 15 da Resolução CGSN nº 140, de 2018, hipótese em que a exclusão produzirá efeitos desde a data da opção.

(Base normativa: art. 81 da Resolução CGSN nº 140, de 2018.)

PONTOS IMPORTANTES:

1 – A comunicação da exclusão será efetuada no Portal do Simples Nacional, em “Simples-Serviços”, menu “Exclusão”.

- A alteração de dados no CNPJ, informada pela ME ou EPP à RFB, equivalerá à comunicação obrigatória de exclusão do Simples Nacional.

- Para a empresa que ultrapassou o limite de R$ 3.600.000,00 em 2017, mas não ultrapassou o novo limite de R$ 4.800.000,00.

- A falta da comunicação obrigatória de exclusão sujeita o contribuinte a uma multa – art. 36 da Lei Complementar nº 123, de 2006.

- Sobre como proceder ao receber termo de exclusão por motivo de débito.

Se uma EPP auferir receita bruta no ano-calendário superior ao sublimite estadual, será excluída do Simples Nacional?

Não, salvo se ultrapassar o limite de receita bruta de R$ 4.800.000,00 ou o limite adicional de receita bruta com exportação de mercadorias ou serviços, de igual valor (novos limites a partir de janeiro de 2018), ou, ainda, incorrer em outra hipótese de vedação do Simples Nacional. Para mais informações consulte os sublimites.

Em que situações ocorrerá a exclusão automática do Simples Nacional?

Será considerada uma comunicação obrigatória da ME ou EPP e ensejará exclusão automática do Simples Nacional, a partir de 26/04/2012, a alteração de dados no CNPJ que importe em:

- alteração de natureza jurídica para sociedade anônima, sociedade empresária em comandita por ações, sociedade em conta de participação ou estabelecimento, no Brasil, de sociedade estrangeira;

- inclusão de atividade econômica vedada à opção pelo Simples Nacional;

- inclusão de sócio pessoa jurídica;

- inclusão de sócio domiciliado no exterior;

- cisão parcial; ou

- extinção da empresa.

Base legal: art. 30, § 3º, da Lei Complementar nº 123, de 2006.

Observação:

- Os efeitos da exclusão dar-se-ão a partir do mês subsequente ao da ocorrência da situação de vedação.

- O contribuinte pode confirmar a exclusão acessando o serviço “Consulta Optantes” disponível no portal do Simples Nacional.

Recebeu Termo de Exclusão por motivo de Débito? Veja o que fazer e como proceder

O contribuinte deverá observar qual ente federativo foi responsável pela expedição do termo de exclusão, dirigindo-se a este em caso de dúvida. A ciência do termo observará a legislação do ente emissor.

Para continuar no Simples Nacional, a pessoa jurídica deverá regularizar (pagar ou parcelar) a totalidade dos débitos que motivaram a emissão do termo de exclusão – denominado Ato Declaratório Executivo (ADE) pela RFB – no prazo de até trinta dias contados da ciência, hipótese em que a exclusão do Simples Nacional será tornada sem efeito – art. 31, § 2º, da Lei Complementar nº 123, de 2006.

O contribuinte que desejar contestar o termo de exclusão deverá fazê-lo junto ao ente responsável pela sua emissão, no prazo e condições de sua legislação. Na RFB, a propósito, o prazo para contestação coincide com o para regularização: trinta dias da ciência do ADE. Essa contestação tem efeito suspensivo – ver Solução de Consulta Interna Cosit nº 18, de 30 de julho de 2014. Caso não regularize os débitos nem conteste o termo, a exclusão produzirá efeitos a partir do ano-calendário seguinte ao da ciência do termo.

Também pode acontecer de o contribuinte regularizar os débitos depois do prazo de trinta dias, mas ainda em tempo de solicitar uma nova opção para o ano calendário seguinte. Nesse caso, se quiser continuar tributando pelo Simples Nacional, deverá solicitar nova opção em janeiro do ano-calendário seguinte ao da ciência do termo, que estará sujeita a uma verificação de pendências junto a todos os entes federados – como ocorre com todas as opções. O exemplo abaixo tornará mais clara essa situação.

Exemplo: Em 12 de junho de 2018, a empresa XXX ME foi notificada de um ADE de exclusão por débitos federais. Ela tem prazo até 12 de julho de 2018 para regularização e para contestação administrativa (porque, na RFB, também é de trinta dias). Sendo assim:

- se ela regularizar até esta data, esse ADE não acarretará sua exclusão;

- se ela contestar o ADE até esta data, a exclusão ficará suspensa durante a tramitação do processo administrativo; se perder o processo, a exclusão produzirá efeitos a partir de 1º de janeiro de 2019;

- se ela não regularizar nem contestar o ADE até 12 de julho de 2018, será excluída a partir de 1º de janeiro de 2019;

- se ela regularizar em qualquer data entre 13 de julho de 2018 e o último dia útil de janeiro de 2019, poderá solicitar nova opção em janeiro de 2019, até seu último dia útil, estando essa solicitação sujeita à verificação de pendências junto a todos os entes federados. Se não houver pendências, sua opção será deferida com efeitos a partir de 1º de janeiro de 2019.

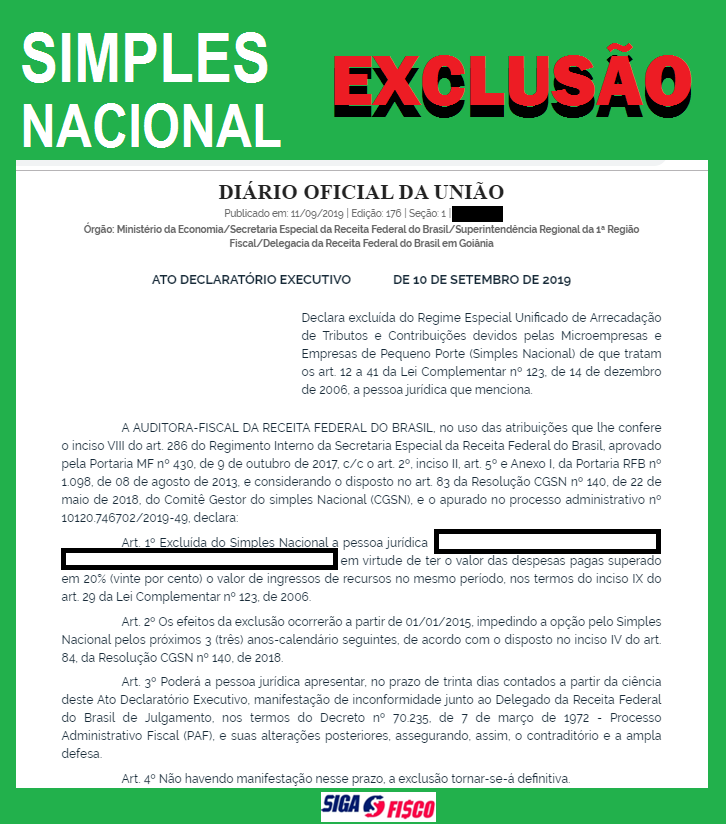

É possível a empresa sofrer exclusão do Simples Nacional por motivo de Excesso de Despesa?

Sim, é possível.

Veja esta matéria do site Siga o Fisco, por Josefina Nascimento

A exclusão ocorreu porque as despesas pagas em um determinado período superou mais de 20% dos valores recebidos pela empresa.

A Receita Federal excluiu de Ofício empresa optante pelo Simples Nacional em virtude de ter o valor das despesas pagas superado em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, nos termos do inciso IX do art. 29 da Lei Complementar nº 123, de 2006

O que determina o inciso IV do Art. 84, da Resolução CGSN nº 140 de 2018

Art. 84. A exclusão de ofício da ME ou da EPP do Simples Nacional produzirá efeitos:

IV – a partir do próprio mês em que incorridas, hipótese em que a empresa ficará impedida de fazer nova opção pelo Simples Nacional nos 3 (três) anos-calendário subsequentes, nas seguintes hipóteses: (Lei Complementar nº 123, de 2006, art. 29, incisos II a XII e § 1º)

- h) se for constatado que durante o ano-calendário o valor das despesas pagas supera em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade;

Efeitos da exclusão

Os efeitos da exclusão ocorrerão a partir do período que ocorreu a irregularidade, impedindo a opção pelo Simples Nacional pelos próximos 3 (três) anos-calendário seguintes, conforme dispõe o inciso IV do art. 84, da Resolução CGSN nº 140, de 2018.

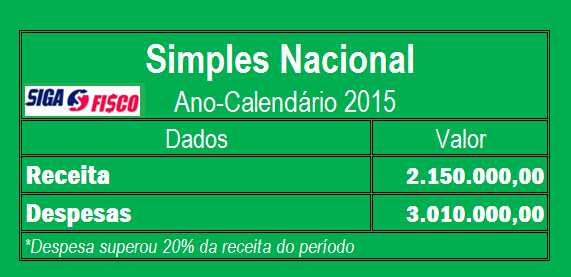

Exemplo de exclusão por excesso de despesa

A empresa foi excluída do Simples Nacional com efeitos a partir de 01/01/2015, em razão das seguintes informações:

- Início de atividade 2013

- Receita auferida em 2015 R$ 150.000,00 – Informada no PGDAS-D

Total de despesas em 2015 R$ 3.010.000,00 – Informadas na DEFIS

*Tabela ilustrativa – Observe a Regra de exclusão: a empresa será excluído do Simples Nacional se for constatado que durante o ano-calendário o valor das despesas pagas superar em 20% o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade.

Defesa – Manifestação de Inconformidade

Os motivos da exclusão não procedem? A empresa poderá apresentar, no prazo de trinta dias contados a partir da ciência deste Ato Declaratório Executivo, manifestação de inconformidade junto ao Delegado da Receita Federal do Brasil de Julgamento, nos termos do Decreto nº 70.235, de 7 de março de 1972 – Processo Administrativo Fiscal (PAF), e suas alterações posteriores, assegurando, assim, o contraditório e a ampla defesa.

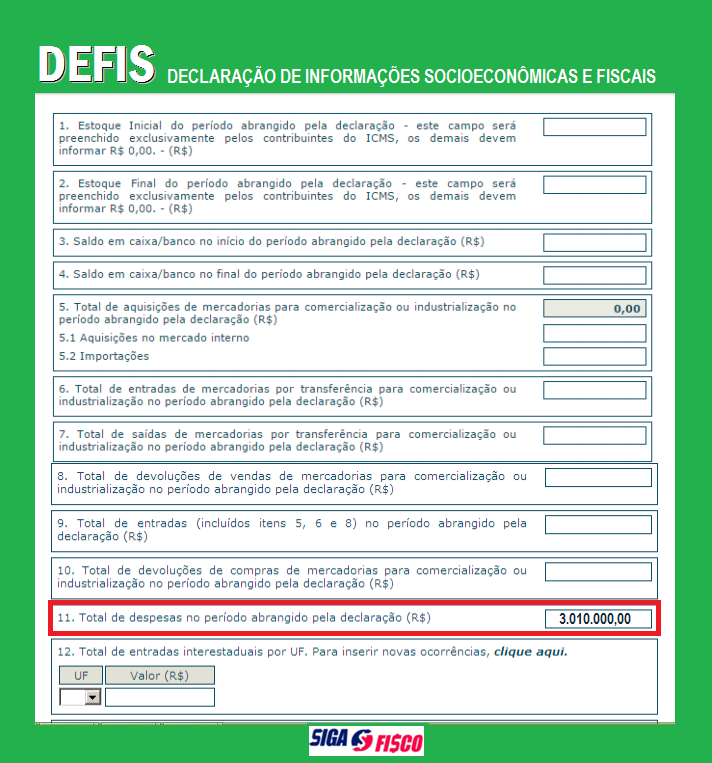

Dados utilizados pela Receita Federal

A Receita Federal utilizou as informações do Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório – PGDAS-D e informações da DEFIS – Declaração de Informações Socioeconômicas e Fiscais. PGDAS-D

As informações prestadas no PGDAS-D têm caráter declaratório, constituindo confissão de dívida e instrumento hábil e suficiente para a exigência dos tributos e contribuições.

A apuração no PGDAS-D deverá ser realizada e transmitida, mensalmente, ainda que a ME/EPP não tenha auferido receita em determinado mês, hipótese em que o campo de receita bruta deverá ser preenchido com valor igual a zero. Caso a ME/EPP permaneça inativa durante todo o ano-calendário, informará esta condição na DEFIS.

A DEFIS deve ser prestada por contribuinte optante do Simples Nacional por pelo menos um período por ela abrangido, ou para o qual exista processo administrativo formalizado em alguma unidade das administrações tributárias, quer seja Federal, Estadual, Distrital ou Municipal, que possa resultar em sua inclusão no Simples Nacional em período abrangido pela DEFIS.

As informações prestadas pelo contribuinte na DEFIS serão compartilhadas entre a RFB e os órgãos de fiscalização tributária dos Estados, Distrito Federal e municípios. (Lei Complementar nº 123, de 2006, art. 25, caput). A exigência da DEFIS não desobriga a prestação de informações relativas a terceiros. (Lei Complementar nº 123, de 2006, art. 26, § 3º)

A DEFIS é um módulo do PGDAS-D. O seu acesso se dá por meio do menu “DEFIS”

Quais as situações que permitem a exclusão de ofício das ME e das EPP do Simples Nacional e a partir de quando ela produz efeitos?

A exclusão de ofício não depende de comunicação ou solicitação da ME ou EPP optante pelo Simples Nacional e, a partir de janeiro de 2012, produzirá efeitos:

a partir do próprio mês em que incorridas as seguintes hipóteses, impedindo-se nova opção pelo Simples Nacional pelos 3 (três) anos-calendários subsequentes, período que poderá ser elevado para 10 (dez) anos-calendários no caso do § 2º do art. 84 da Resolução CGSN nº 140, de 2018, quando:

- For constatado que durante o ano-calendário o valor das despesas pagas supera em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade;

Exclusão por débito

Setembro é o mês em que muitas empresas optantes pelo Simples Nacional recebem da Receita Federal Ato Declaratório de Exclusão do regime por possuir débitos.

A ME ou EPP será excluída a partir do ano-calendário subsequente ao da ciência do termo de exclusão, quando possuir débito com o Instituto Nacional do Seguro Social (INSS) , ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa.

Nas hipóteses de exclusão de ofício por existência de débito, a comprovação da regularização do débito, no prazo de até 30 (trinta) dias contados a partir da ciência da exclusão de ofício, possibilitará a permanência da ME ou EPP como optante pelo Simples Nacional.

Veja então caros colegas de profissão o quanto devemos nos atentar e acompanhar de perto a movimentação do cliente. Sempre é bom fazer uma revisão de tudo que está acontecendo para não correr o risco de sofrer a exclusão.

Aqui segue planilhas para planejamento tributário.

⇓⇓ FAÇA AQUI O DOWNLOAD ⇓⇓ – (Basta clicar no nome que vai abrir)

Planilha Planejamento Tributário SN X LP

Planilha Planejamento Tributário SN X LP X LR

Sucesso e bons estudos!

Artigos Relacionados

![Agenda Tributária Fevereiro/2023: Prazos e Obrigações [Atualizada]](https://dominandoacontabilidade.com/wp-content/uploads/2023/01/AGENDA-TRIBUTARIA-FEV-2023-BLOG-300x300.png)

![[PLANILHA GRATUITA] – Controle de Rotinas e Obrigações Contábeis](https://dominandoacontabilidade.com/wp-content/uploads/2021/09/Planilha-controle-de-rotinas-contábeis-blog-300x300.png)

Sobre o Autor

2 Comentários

[…] Quais motivos leva a exclusão do Simples Nacional […]

[…] Quais motivos leva a exclusão do Simples Nacional […]