SEFIP – Prazo de envio Competência 13 Encerra em 31/01/2020 – Veja Orientação!

Neste artigo vamos te orientar com detalhes e exemplos de como deve ser preenchido o programa Sefip – Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social para fins de declaração da competência 13, cuja informação é destinada exclusivamente à Previdência Social.

O que é SEFIP?

O Sefip é um aplicativo desenvolvido pela Caixa, por meio do qual o empregador consolida os dados cadastrais e financeiros da empresa e trabalhadores a serem repassados ao FGTS e à Previdência Social.

SEFIP DO DÉCIMO TERCEIRO SALÁRIO

A entrega do Sefip da competência 13 é obrigatória desde o ano de 2005. Essa declaração constitui uma obrigação acessória destinada, exclusivamente, a prestar informações da base de cálculo da contribuição previdenciária sobre o 13º Salário, ou seja, não há recolhimento do FGTS através da GRF – Guia de Recolhimento do FGTS.

Qual prazo para entregar a SEFIP Competência 13?

O prazo para entregar Sefip da competência 13, somente com informações à Previdência Social, é até o dia 31 de janeiro do ano seguinte ao da referida competência. Assim sendo, o Sefip da competência 13/2019 deve ser enviado até o dia 31-1-2020.

RECOLHIMENTO DO FGTS

O recolhimento do FGTS relativo às parcelas do 13ºSalário observará a competência em que ocorreu o pagamento, por exemplo:

a) se a 1ªparcela foi paga em 29-11-2019, o FGTS incidente sobre esta parcela foi recolhido na GRF da competência novembro/2019, que teve seu vencimento até o dia 6-12-2019;

b) com relação à 2ª parcela, se esta foi paga no dia 20-12-2019, o recolhimento foi efetuado na GRF da competência dezembro/2019, que venceu no dia 7-1-2020.

LEIA TAMBÉM:

Como ficou a SUBSTITUIÇÃO DA RAIS pelo Esocial? Veja Dicas e Orientações

Quais são as novas datas do Cronograma Esocial para 2020 e 2021?

DIRF 2020 – Obrigatoriedade, prazo, multa – Veja como vai ficar

O QUE DEVE SER INFORMADO NA SEFIP?

Na Sefip da competência 13, o empregador deve informar, quando foro caso:

a) a base de cálculo das contribuições previdenciárias da competência 13, referente ao 13º Salário;

b) o valor da dedução do 13º salário-maternidade, a ser abatido das contribuições devidas para a competência 13;

c) o valor da compensação, a ser abatido das contribuições devidas para a competência 13;

d) o valor referente a competências anteriores, inferiores ao limite mínimo para recolhimento, a ser incluído na GPS–Guia da Previdência Social da competência 13;

e) o valor da retenção sobre nota fiscal/fatura sofrida em dezembro e que foi abatido na GPS da competência 13.

VALOR DE RETENÇÃO

A empresa cedente de mão de obra ou prestadora de serviços (contratada) deve informar o valor correspondente ao montante das retenções citadas na letra “e” do item anterior sofridas durante o mês, em relação a cada tomador/obra (contratante).

A informação deve ser prestada relativamente ao estabelecimento ou à obra da empresa que sofreu a retenção.

O valor da retenção sofrida em dezembro pode ser abatido das contribuições devidas para a competência 13, devendo o valor efetivamente abatido ser informado no movimento da competência 13, no campo “Valor de Retenção”.

O saldo a abater deve ser informado no movimento da competência 12, também no campo “Valor de Retenção”.

O saldo de retenção de competências anteriores (de janeiro a novembro), não abatido nas respectivas competências, também pode ser abatido na competência 13, devendo ser utilizado o campo “Compensação” para a informação deste saldo.

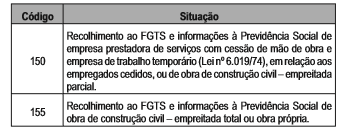

Vale lembrar que, para possibilitar o preenchimento do “Valor de Retenção”, o movimento deverá ser aberto com um dos seguintes códigos:

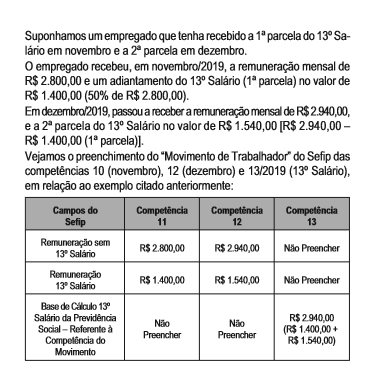

EXEMPLO:

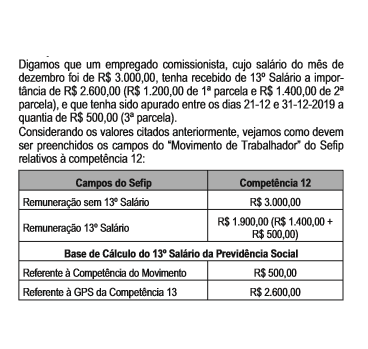

COMPETÊNCIA 12 (PARCELAS VARIÁVEIS)

Existem empregados que recebem a 3ª parcela do 13º Salário, tendo em vista perceberem remuneração variável (horas extras, comissões, dentre outras). A referida parcela corresponde ao valor apurado entre os dias 21-12 e 31-12-2019.

EXEMPLO

QUAIS INFORMAÇÕES NÃO DEVE SER DECLARADAS NO SEFIP DE COMPETENCIA 13/2019?

No Sefip da competência 13, o empregador NÃO deve informar os seguintes campos:

a) valores pagos a cooperativas de trabalho;

b) dedução do salário-família e do salário-maternidade;

c) comercialização da produção – pessoa física e pessoa jurídica;

d) receita de evento desportivo/patrocínio;

e) valor das faturas emitidas para o tomador;

f) remuneração sem 13º Salário;

g) remuneração 13º Salário;

h) contribuição salário-base;

i) base de cálculo da Previdência Social;

j) base de cálculo do 13º Salário Previdência Social – Referente à GPS da Competência 13;

k) movimentações.

COMO FICA O SEFIP EM RELAÇÃO A RESCISÃO DO CONTRATO DE TRABALHO

Com relação ao 13º Salário pago na rescisão, inclusive nas rescisões ocorridas no mês de dezembro, esta parcela será informada no Sefip da competência da rescisão.

Havendo movimentação definitiva após o dia 20-12 e tendo sido recolhidas as contribuições previdenciárias sobre o 13º Salário na GPS da competência 13, as contribuições incidentes sobre eventual diferença de 13º Salário paga ao trabalhador devem ser recolhidas juntamente com as contribuições devidas para a competência 12.

A diferença de 13º Salário deve ser informada da mesma forma que o ajuste decorrente de remuneração variável.

No caso de rescisão de contrato de trabalho em dezembro, após o recolhimento da GPS da competência 13, não havendo 13º Salário a informar no campo “Base de Cálculo 13º Salário Previdência Social”, por já ter sido considerada a base de cálculo na competência 13, deve-se informar R$ 0,01 no referido campo da competência 12.

O campo “Base de Cálculo 13º Salário Previdência Social” também deve ser informado com R$ 0,01 no mês da rescisão nos demais casos em que o trabalhador não tem direito ao 13º Salário na rescisão, em decorrência de faltas ou afastamentos temporários, resultando em menos de 15 dias de trabalho no mês.

E SE NÃO HOUVE MOVIMENTAÇÃO DEVO ENTREGAR A SEFIP?

Caso não haja fato gerador a informar na competência 13, será necessária a entrega do Sefip com ausência de fato gerador (Sefip Negativa), no código 115.

Anuncio

EMPREGADOR DOMÉSTICO É OBRIGADO ENVIAR SEFIP?

Tendo em vista que o empregador doméstico recolhe o FGTS e a contribuição destinada à Previdência Social mediante utilização de documento unificado de arrecadação, denominado DAE – Documento de Arrecadação do eSocial, gerado exclusivamente pelo site do eSocial, não há o que se falar em declaração de arquivo Sefip, inclusive referente à competência 13.

Vale lembrar que, mesmo antes da instituição do Simples Doméstico, o empregador doméstico já estava dispensado de apresentar o Sefip com informações da competência 13, ainda que na hipótese de ter optado pela inclusão do seu empregado no regime do FGTS.

MEI É OBRIGADO A ENVIAR SEFIP?

O MEI – Microempreendedor Individual que possua um único empregado que receba exclusivamente um salário-mínimo ou o piso salarial da categoria profissional também deve declarar no Sefip a base de cálculo da contribuição previdenciária sobre o 13º Salário.

Caso o MEI que não contratar empregado fica dispensado de prestar informações no Sefip, salvo se presentes outras hipóteses de obrigatoriedade de prestação de informações, na forma estabelecida pela RFB–Secretaria Especial da Receita Federal do Brasil.

DESONERAÇÃO DA FOLHA DE PAGAMENTO – 13º SALÁRIO

A desoneração da folha de pagamento consiste em substituir ou reduzir, conforme o caso, a CPP – Contribuição Patronal Previdenciária de 20%, calculada sobre o total da remuneração paga, devida ou creditada ao segurado empregado, trabalhador avulso e contribuinte individual, pela tributação sobre a receita bruta.

Relativamente aos períodos anteriores e posteriores à tributação da empresa, pelo regime estabelecido pelos artigos 7º e 8º da Lei 12.546/2011, bem como no caso de empresa não optante pela contribuição substitutiva, mantém-se a incidênciada CPP de 20%, aplicada de forma proporcional sobre o 13º Salário.

As empresas que desenvolvem também outras atividades, produtos e serviços, além daqueles previstos na Lei 12.546/2011, deverão adotar dois critérios para cálculo da contribuição previdenciária sobre a folha de pagamento do 13º Salário:

- Aplicar a alíquota de 20%, observando a proporcionalidade dos avos de 13º Salário do período não abrangido pela desoneração; e

- Em relação ao período da desoneração, reduzir a contribuição patronal de acordo como percentual resultante da razão entre a receitadas atividades não sujeitas ao regime substitutivo e a receita bruta total.

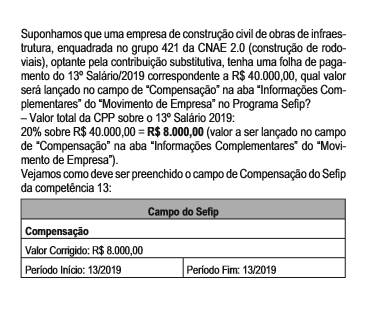

Assim, quando da prestação de informações no Sefip pelas empresas cujas atividades, produtos e serviços estejam previstos naqueles artigos, relativas às contribuições incidentes sobre o 13º Salário declarado na competência 13, deverá ser informada no campo “Compensação” a diferença relativa à CPP entre o valor calculado pelo Sefip e o valor efetivamente devido pela empresa beneficiada pela desoneração.

No Fascículo 41/2019 desse Colecionador, na Orientação sobre o pagamento do Décimo Terceiro Salário, em especial no item que trata da Desoneração da Folha de Pagamento, encontram-se divulgadas as normas relativas à desoneração da folha de pagamento do 13ºSalário.

EXEMPLO:

PENALIDADE

O contribuinte que deixar de apresentar o Sefip da competência 13 no prazo fixado ou que o apresentar com incorreções ou omissões será intimado a apresentá-lo ou a prestar esclarecimentos, sujeitando-se às multas de:

- R$20,00 para cada grupo de 10 informações incorretas ou omitidas;

- 2% ao mês-calendário ou fração, incidentes sobre o montante das contribuições informadas, ainda que integralmente pagas, no caso de falta de entrega da declaração ou entrega após o prazo, limitada a 20%.

APLICAÇÃO DA MULTA

Para efeito de aplicação da multa mencionada anteriormente na letra “b”, será considerado como termo inicial o dia seguinte ao término do prazo fixado para entrega da declaração e como termo final a data da efetiva entrega ou, no caso de não apresentação, a data da lavratura do auto de infração ou da notificação de lançamento.

REDUÇÃO DA MULTA

As multas serão reduzidas:

a) à metade, quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício; ou

b) a 75%, se houver apresentação da declaração no prazo fixado em intimação

MULTA MÍNIMA

A multa mínima a ser aplicada será de:

a) R$ 200,00, tratando-se de omissão de declaração sem o corrência de fatos geradores de contribuição previdenciária; e

b) R$ 500,00, nos demais casos.

DARF

A multa por falta ou atraso na entrega do Sefip será recolhida através do Darf–Documento de Arrecadação das Receitas Federais, como código de receita 1107.

COMO FICA A SEFIP EM RELAÇÃO AO ESOCIAL – DCTFWEB – EFD-REINF?

As entidades empresariais do Grupo2 do Anexo V da Instrução Normativa 1.863 RFB/2018 com faturamento acima de R$ 78.000.000,00, no ano-calendário de 2016, e de R$ 4.800.000,00, no ano-calendário de 2017, que compõem, respectivamente, os 1º e 2º Grupos do cronograma de implantação, tiveram até o dia 20-12-2019 para transmitir a DCTFWeb – Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos relativa ao 13ºSalário, também conhecida como DCTFWeb Anual.

A DCTFWeb Anual é gerada a partir do envio do eSocial e serve para confessar os débitos de contribuições previdenciárias e de contribuições destinadas a terceiros relativos aos valores pagos aos trabalhadores a título de 13º Salário.

Essa categoria de declaração não recebe informações da EFD-Reinf – Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais, como ocorre com a DCTFWeb Mensal/Geral.

Assim sendo, somente os 1º e 2º Grupos de empregadores do cronograma de implantação da DCTFWeb estão dispensados da entrega do Sefip da competência 13 relativa ao 13º Salário do ano de 2019.

FUNDAMENTAÇÃO LEGAL:

Lei Complementar 150, de 1-6-2015 (Fascículo 22/2015); Lei 8.036,de 11-5-90 (Portal COAD); Lei 8.212, de 24-7-91 – artigos 32 e 32-A (Portal COAD); Lei 12.546, de 14-12-2011 (Fascículo 50/2011 e Portal COAD); Instrução Normativa 1.787 RFB,de 7-2-2018 – DCTFWeb – Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (Fascículo 06/2018 e Portal COAD); Resolução 140 CGSN, de 22-5-2018 (Fascículo 21/2018 e Portal COAD); Circular 451 Caixa, de 13-10-2008 – Manual do Sefip (Portal COAD); Ato de Instrução Normativa 9 SRP,de 24-11-2005 (Fascículo 47/2005); Ato Declaratório Executivo 49 Codac, de8-7-2009(Fascículo 29/2009);Ato Declaratório Executivo 69 Codac, de 6-8-2009(Fascículo 33/2009); Ato Declaratório Executivo 93 Codac, de 19-12-2011 (Fascículo 51/2011).

Fonte: COAD

RECOMENDAÇÃO PARA INICIANTES:

A falta de conhecimento e as constantes mudanças na legislação trabalhista têm deixado muitos profissionais inseguros, sem saber qual caminho seguir.

Diante desta situação e compreendendo as dificuldades e desafios a Contadora e Especialista Angélica Flor do grupo Viver de Contabilidade desenvolveu um treinamento que vem ajudando diversos profissionais que necessitam de mais conhecimento e aprendizado prático em todos os procedimentos na area de Departamento Pessoal do básico ao avançado, inclusive Esocial, aulas totalmente atualizadas.

Para maiores detalhes e informações CLIQUE AQUI e conheça.

Artigos Relacionados

![[PLANILHA GRATUITA] Cálculo Insalubridade + Orientação](https://dominandoacontabilidade.com/wp-content/uploads/2022/05/planilha-calculo-da-insalubridade-blog-300x300.png)

![Agenda Tributária Março/2023: Prazos e Obrigações [Atualizada]](https://dominandoacontabilidade.com/wp-content/uploads/2023/02/AGENDA-TRIBUTARIA-MARÇO-2023-BLOG-300x300.png)

Sobre o Autor

0 Comentários