Qual melhor opção Regime de Caixa ou Competência? Entenda a diferença e como funciona na prática contábil e fiscal

Você já ouviu falar de regime de caixa e de competência? Sabe qual dos dois deve ser utilizado em sua empresa e qual é a diferença entre um e outro método? O primeiro passo para entendê-la é saber que existe diferença entre a questão contábil, que precisa do regime de competência, e a questão financeira e possivelmente tributária, baseada no regime de caixa.

REGIME DE CAIXA

Sob o regime de caixa, os recebimentos e os pagamentos são reconhecidos na escrituração contábil unicamente quando se recebe ou se paga mediante dinheiro ou equivalente.

Alguns aspectos da legislação fiscal permitem a utilização do regime de caixa, para fins tributários. Porém, de modo algum o regime de competência pode ser substituído pelo regime de caixa numa entidade empresarial, pois se estaria violando um princípio contábil.

Se a legislação fiscal permite que determinadas operações sejam tributadas pelo regime de caixa, isto não significa que a contabilidade deva, obrigatoriamente, seguir seus ditames. Através de controles próprios (como o Livro de Apuração do Lucro Real – LALUR), fazem-se os ajustes necessários e controles de tal tributação, sem distorcer a contabilidade.

O que não se pode nem se deve é submeter a contabilidade a uma distorção, apenas para cumprir a necessidade de informação de um único organismo, como é o caso do fisco.

No regime de caixa, o registro contábil ocorre no momento da entrada e saída do dinheiro no caixa, não importando o momento em que ocorreu o fato gerador.

O regime de caixa está diretamente ligado ao fluxo de caixa, que controla as entradas e saída do caixa, e com isso consegue oferecer uma visão do dia a dia da empresa.

REGIME DE COMPETÊNCIA

O regime de competência é baseado em um princípio de contabilidade e seu uso é obrigatório para todas as empresas. É ele que deve ser escolhido para reconhecimento de despesas e receitas.

Assim, uma venda a prazo, mesmo que sem o devido recebimento, já deve ser registrada no mês em que foi efetuada. Da mesma forma, uma despesa como um seguro, por exemplo, deve ser reconhecido de acordo com seus períodos contábeis. Se tiver vigência de um ano, por exemplo, seu valor deverá ser reconhecido mensalmente durante este período, independente de pagamento à vista ou a prazo.

A Demonstração do Resultado do Exercício (DRE), que irá apurar o lucro ou prejuízo do período de uma empresa, é totalmente baseada no regime de competência, utilizando entre outros conceitos a depreciação, ou seja, a perda do valor econômico dos bens, que deve ser reconhecida de acordo com sua vida útil.

RECONHECIMENTO DAS RECEITAS

As receitas consideram-se realizadas:

1 – nas transações com terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, quer pela investidura na propriedade de bens anteriormente pertencentes à ENTIDADE, quer pela fruição de serviços por esta prestados;

2 – quando da extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior;

3 – pela geração natural de novos ativos independentemente da intervenção de terceiros;

4 – no recebimento efetivo de doações e subvenções.

RECONHECIMENTO DOS GASTOS

Consideram-se incorridas os gastos:

1 – quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro;

2 – pela diminuição ou extinção do valor econômico de um ativo;

3 – pelo surgimento de um passivo, sem o correspondente ativo.

CASOS PRÁTICOS

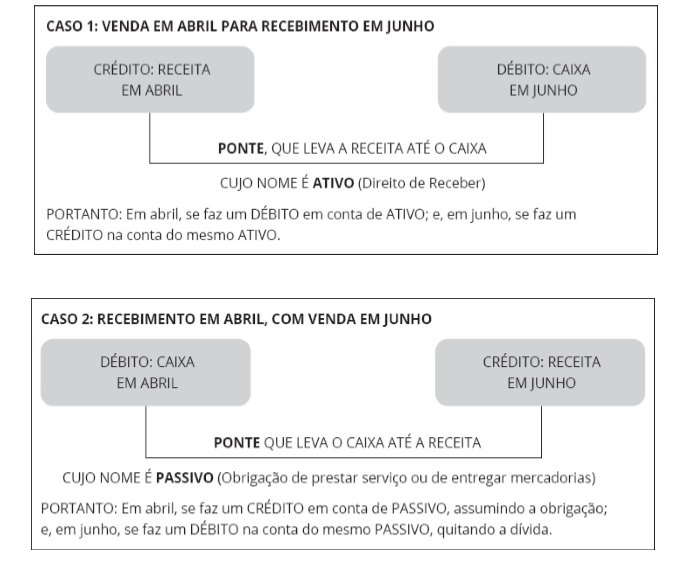

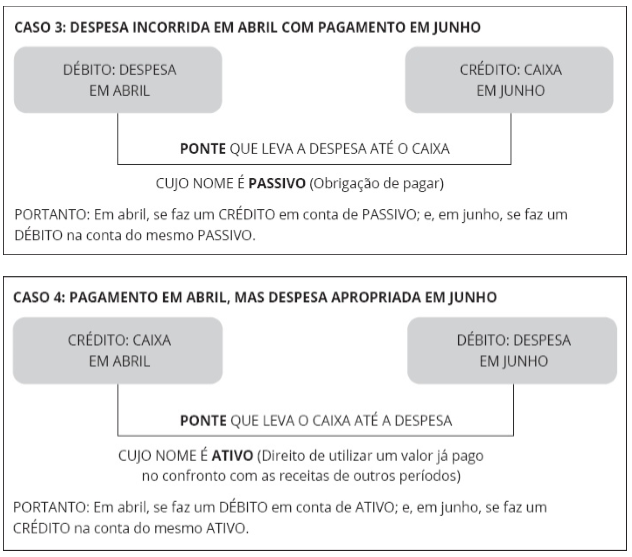

Fazer registro contábil de receita ou despesa, pagando ou recebendo, é moleza, pois já sabemos que despesas são debitadas e receitas são creditadas. Para as pessoas que não tem formação contábil, basta saber o que se está pagando ou recebendo para efetuar o registro correto. Exemplos: Pagamento dos salários dos empregados: o registro será crédito no caixa e débito em despesa. Mas, caso essa despesa tenha sido provisionada, o débito será em uma conta de passivo; Recebimento de uma venda: o registro aponta para um débito em caixa e o crédito em receita. Caso a venda seja de período anterior, o crédito será em um ativo denominado contas a receber.

O legal é quando existem receitas e despesas num período, mas o recebimento/pagamento está em outro período. Aí é outra história. Neste caso, devemos fazer o débito e o crédito, cada um no seu tempo. Depois, pensar numa PONTE, que ligará a receita/despesa ao caixa. Veja a seguir.

É obrigatório o regime de competência ou regime de caixa?

Segundo o Comitê de pronunciamentos contábeis, estabelece o regime de competência como recomendado para demonstrações contábeis em seu item 22. Portanto, o Demonstrativo do Resultado de Exercício segue tal modelo.

A lei 6.404/76, no Art. 17, que regula as empresas de Sociedade Anônima (S.A), cujo capital é dividido em ações, o regime de competência como regra para escrituração neste tipo de negócio.

O regime de competência é aplicado ainda na declaração de imposto de renda de pessoa jurídica, quando o pagamento do tributo tiver como base o Lucro real.

Todavia, as empresas do Simples Nacional e Lucro presumido podem optar pelo regime de caixa.

Então, o regime de competência não é obrigatório em todos os casos.

A escolha do regime deve ser feita no momento de abertura da empresa, no caso das empresas do Simples Nacional, a opção é feita no site do Simples Nacional. É preciso cautela na hora de escolher o tipo de regime, já que, quando feito o pedido a alteração só poderá ser feita no ano de exercício seguinte.

E na Apuração dos Impostos é melhor Caixa ou Competência?

Uma das grandes reclamações de empresários e gestores de forma em geral é o pagamento de tributos sem ter recebido efetivamente do cliente. Pois é possível resolver esta questão, ao menos, para algumas empresas. Atualmente, há 4 regimes tributários:

- Simples Nacional

• Lucro Presumido

• Lucro Real

• Lucro Arbitrado

Os optantes pelo Simples Nacional ou pelo Lucro Presumido podem escolher a tributação pelo Regime de Caixa ou Competência. Desta forma, eles ofereceriam à tributação apenas os valores recebidos. No Regime de Competência, a empresa oferece à tributação o faturamento do período independente de ter recebido do cliente. No Regime Caixa, a empresa tributa apenas o valor recebido. Exemplo: Se efetuou uma venda em 30, 60 e 90 dias, ela oferecerá à tributação em cada mês o valor recebido.

Alguns pontos de atenção:

- Somente empresas do Simples Nacional e Lucro Presumido podem optar pelo Regime de Caixa ou Competência.

- A opção pelo Caixa ou Competência é válida para todo o exercício, ou seja, a empresa poderá mudar de opção, somente no ano seguinte.

- O que determina a opção é a escolha do regime de tributação seguida da escolha da apuração. Se o IRPJ e CSLL são apurados pelo Regime de Caixa, obrigatoriamente o PIS e COFINS também o será. Não sendo possível um tributo estar no Regime de Competência e os demais no Regime de Caixa, por exemplo.

- A empresa deverá informar na Escrituração Contábil Fiscal – ECF, no caso de empresas do Lucro Presumido, ou na Declaração de Informações Socioeconômicas e Fiscais – DEFIS, no caso de empresas optantes pelo Simples Nacional.

Desvantagens do Regime de Caixa:

- Exige maior controle interno do Contas a Receber da empresa e da movimentação financeira.

- Não pode ser utilizada pelas empresas tributadas pelo Lucro Real e Arbitrado.

- Não traz vantagens para o fluxo de caixa para quem possui recebimento de forma linear.

A Gestão Tributária de uma empresa não pode considerar apenas os fatos contábeis. Com a tecnologia avançando e integrando cada vez mais as informações, é necessário ter uma visão holística da empresa. Saber gerir o caixa de uma empresa e entender os impactos tributários pode ser a diferença entre o sucesso e o fracasso no mundo empresarial.

DICA EXTRA DOMINANDO A CONTABILIDADE:

Todos nós sabemos que a faculdade não ensina a prática contábil, mesmo sendo um absurdo, depois de 4 anos estudando, saímos do curso, sem saber sequer abrir uma empresa.

Como se não bastasse, encontrar uma oportunidade de aprender essa prática com profissionais mais experientes é algo cada vez mais raro.

Entendo perfeitamente esta situação e quero te ajudar!

Você já ouviu falar do portal Viver de Contabilidade, é um portal que tem como objetivo algo bem simples, ensinar a prática contábil a profissionais da área, isso com cursos on-line e totalmente em vídeo aulas.

O curso que quero falar deles hoje é o Contador Profissional e olha que está com um belo desconto (a se encerrar a qualquer momento), olha o que você irá aprender com esse curso:

- Abertura, Alteração e Encerramento de Empresas

- Escrituração Fiscal e Apuração de impostos empresas do Simples Nacional e Lucro Presumido

- Parte Contábil (Lançamentos Contábeis, Demonstrações Contábeis)

- SPED’s (ECD, ECF, EFD)

- E MUITO MAIS.

Em resumo, você poderá absorver a experiência de anos de trabalho em poucas semanas, e ainda poderá contar com a ajuda com dúvidas por 1 ano inteiro, 3 ANOS de acesso ao curso totalmente atualizado. São mais de 200 videoaulas práticas, onde a profissional mostra na tela dela como fazer os principais procedimentos contábeis que todo contador precisa dominar, dando os atalhos, dicas.

Agora não tem desculpa para continuar sem ter a prática contábil. CLIQUE AQUI e confira mais detalhes e inscrições!

Não perca esta oportunidade!

Artigos Relacionados

Sobre o Autor

1 Comentário

[…] Qual melhor opção Regime de Caixa ou Competência? […]