Como funciona e como CALCULAR Lucro Presumido na PRÁTICA

O regime de tributação com base no Lucro Presumido implica na apuração do imposto com base em uma presunção de lucratividade, não sendo adotado o lucro efetivamente apuado pela empresa.

Salienta-se que a adoção da presunção da lucratividade anteriormente citada implica em faculdade outorgada ao contribuinte e não uma obrigatoriedade.

Neste artigo vamos te explicar com detalhes como funciona e como calcular Lucro Presumido na prática.

Recado Importante: Ao final deste artigo disponibilizei gratuitamente planilha para auxiliar no cálculo.

QUAL LIMITE DE RECEITA PARA OPTAR PELO LUCRO PRESUMIDO

A opção pela sistemática do lucro presumido só pode ser exercida pelas pessoas jurídicas cuja receita bruta total no ano-calendário anterior tenha sido igual ou inferior a R$ 78.000.000,00 (setenta e oito milhões de reais).

Fundamento Legal: Lei nº 9.718/98, artigo 13

QUAL LIMITE DE RECEITA PROPORCIONAL PARA OPTAR PELO LUCRO PRESUMIDO

Nos casos de inicio de atividade no ano-calendário anterior, deverá ser observado o limite proporcional ao número de meses do período, quando inferior a 12 (doze) meses. Na hipótese citada anteriormente, a pessoa jurídica deverá considerar um limite proporcional, obtido pela multiplicação do valor de R$ 6.500.000,00 pelo número de meses de atividade naquele ano.

Fundamento Legal: Lei nº 9.718/98, artigo 13.

Leia também:

PIS e COFINS entenda com detalhes como calcular

Em qual situação a empresa pode ser excluída do Lucro Presumido

Dicas e detalhes importantes de como funciona a substituição tributária

Como funciona o ganho de capital e como calcular

PRAZO E FORMA DE OPÇÃO

A opção por este regime de tributação é realizada no decorrer do ano-calendário sendo formalizada com o recolhimento da primeira ou única cota do Imposto de Renda correspondente ao primeiro período de apuração do ano calendário.

O recolhimento do DARF indicando como código da receita o código 2089 no campo 04 – relativo ao pagamento do primeiro IRPJ do ano – implica em manifestação irretratável pela opção ao regime do lucro presumido para todo o ano calendário.

Fundamento Legal: Lei nº 9.430/96, artigo 26.

O QUE FAZER QUANDO NO DECORRER DO ANO CALENDÁRIO A EMPRESA ALTERAR DE LUCRO PRESUMIDO PARA LUCRO REAL

A Pessoa Jurídica optante pelo lucro presumido e que, em relação ao mesmo ano-calendário, incorrer em situação de obrigatoriedade de apuração pelo lucro real por ter obtido lucros, rendimentos ou ganhos de capital oriundos do exterior, deverá apurar o IRPJ e a CSLL sob o regime de apuração pelo lucro real trimestral a partir, inclusive, do trimestre da ocorrência do fato.

Fundamento Legal: Ato Declaratório nº 5/2001

FATO GERADOR

Conforme previsto no artigo 43 da Lei n º 5.172/66 (Código Tributário Nacional), o imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica:

- a) de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos;

- b) de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior.

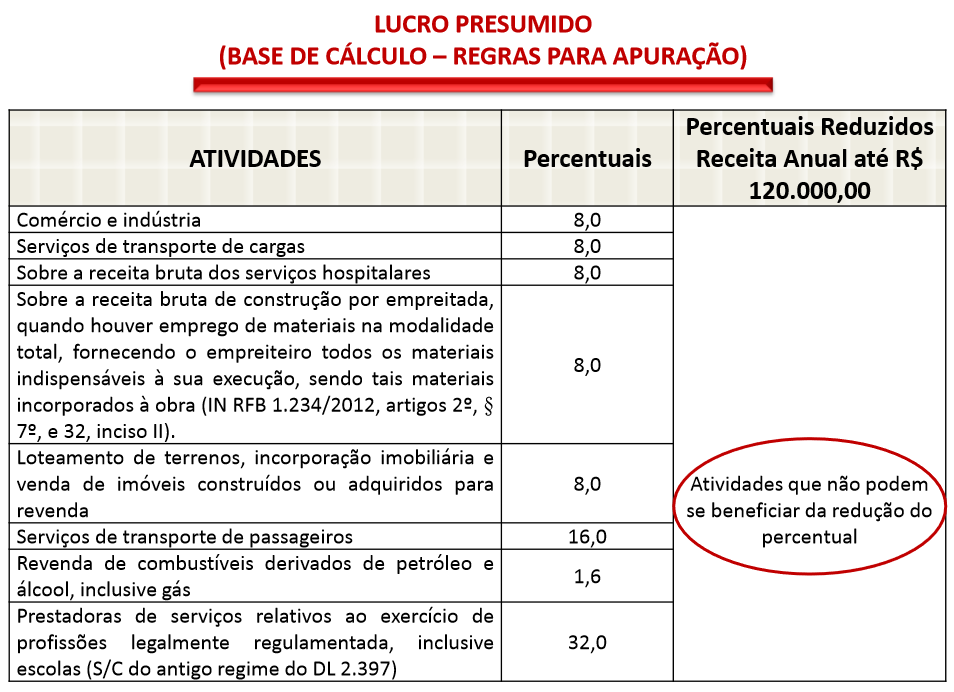

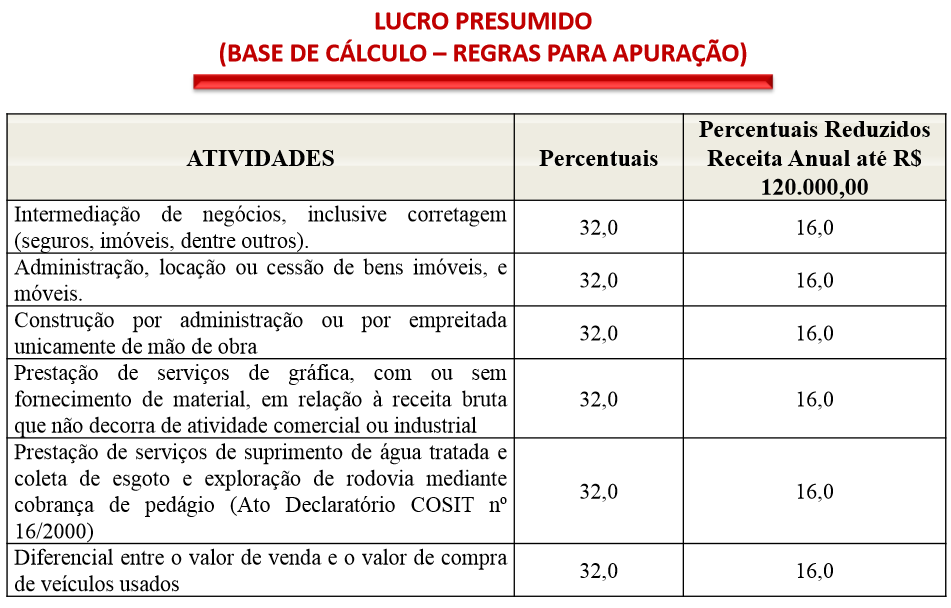

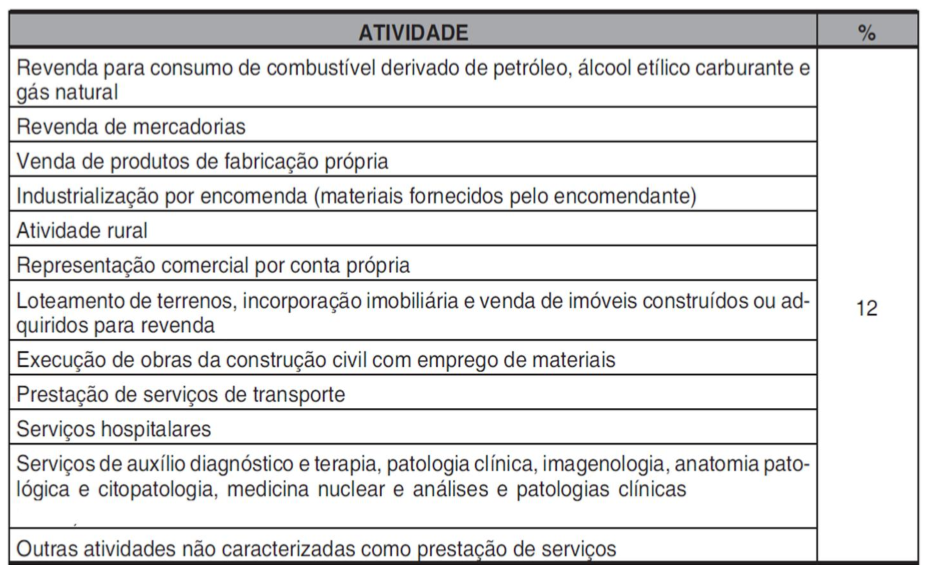

QUAIS SÃO OS PERCENTUAIS E BASE DE CÁLCULO DO LUCRO PRESUMIDO

Conforme previsto no artigo 15 da Lei 9.249/95, para fins da determinação do lucro presumido deverão ser observados os seguintes percentuais, aplicáveis em conformidade com as atividades desenvolvidas pela pessoa jurídica, conforme segue:

- a) das atividades em geral, salvo as descritas abaixo: 8,0%

- b) revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural: 1,6%

- c) serviços em geral: 32,0%

- d) serviços hospitalares e de transporte de carga: 8%

- e) demais serviços de transporte: 16% (dezesseis por cento).

PONTO IMPORTANTE:

As Pessoas Jurídicas exclusivamente prestadoras de serviços em geral cuja receita bruta anual seja de até R$ 120.000,00 (cento e vinte mil reais), poderão determinar a base de cálculo do IRPJ aplicando o percentual de 16% sobre a receita bruta auferida.

Ressalta-se que essa redução não se aplica, aos serviços hospitalares e de transporte, bem como aqueles prestados por sociedades prestadoras de serviços de profissões legalmente regulamentadas.

Fundamento Legal: LEI Nº 9.250/1995, Art. 40).

ACRÉSCIMOS DE DEMAIS RECEITAS E GANHO DE CAPITAL AO LUCRO PRESUMIDO

Conforme previsto no §3º do artigo 215, da IN RFB nº 1.700/2017, após a aplicação do percentual de presunção sobre a receita auferida de acordo com a atividade desenvolvida pela empresa, devem-se adicionar ao lucro presumido as outras receitas, que muito embora não decorram da atividade principal da pessoa jurídica, deverão ser oferecidas à tributação.

REGIME DE RECONHECIMENTO DAS RECEITAS

As receitas, os demais resultados e os ganhos de capital devem ser reconhecidos pelo regime de competência, como regra.

O contribuinte optante pelo lucro presumido, poderá adotar o critério de reconhecimento das receitas da atividade, nas vendas a prazo ou em parcelas, na medida dos recebimentos em cada trimestre – regime de caixa.

Fundamento Legal: Lei nº 9.718/98, Artigo 13, Parágrafo 2º.

ALÍQUOTAS E ADICIONAL DE IMPOSTO DE RENDA

Conforme previsto no artigo 3º da Lei 9.249/95, sobre o lucro presumido apurado na forma do artigo 15 da norma supracitada, aplicar-se-á a alíquota de 15% (quinze por cento)

Nos termos da Lei 9.249/95, sobre a base de cálculo do lucro presumido que exceder o valor resultante da multiplicação de R$ 20.000,00 pelo número de meses do período de apuração, ou seja, R$ 60.000,00 quando o período de apuração englobar os três meses do trimestre incidirá também um adicional do imposto de renda à alíquota de 10% (dez por cento).

FORMA E PRAZO DE PAGAMENTO PARA PAGAMENTO DO TRIBUTO

O pagamento o imposto de renda deverá ser feito em DARF mediante o código 2089.

Pelo disposto no artigo 5º da Lei 9.430/96, opcionalmente, o imposto apurado em cada trimestre poderá ser pago em até três quotas mensais, iguais e sucessivas, no valor mínimo de R$ 1.000,00, vencíveis no último dia útil dos três meses subsequentes ao de encerramento do período de apuração a que corresponder, observando que:

- a) sobre a 1ª quota não há acréscimos legais;

- b) sobre a 2ª quota há juros de 1%;

- c) sobre a 3ª quota há juros SELIC do mês anterior, mais 1 %.

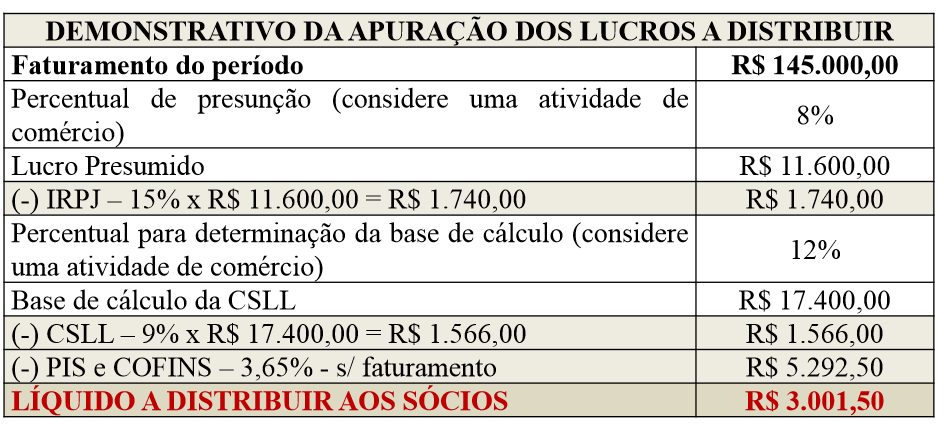

COMO FAZER A DISTRIBUIÇÃO DE LUCROS PELO LUCRO PRESUMIDO

Em termos gerais, a regra para distribuição do lucro aos sócios ou acionistas, na hipótese de a empresa não dispor da escrituração contábil regular, é distribuir o próprio Lucro Presumido, porém deduzidos dos tributos federais.

Neste sentido a distribuição ficará da seguinte forma:

COMO É FEITA APURAÇÃO TRIMESTRAL?

A periodicidade de apuração e pagamento adotada pela pessoa jurídica para o IRPJ determina a periodicidade de apuração e pagamento da CSLL. Assim, o período de apuração encerra-se:

- a) no dia 31 de dezembro do ano-calendário, no caso de apuração da CSLL com base no resultado ajustado anual;

- b) nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro, no caso de apuração da CSLL com base no resultado ajustado trimestral, ou no resultado presumido ou no arbitrado trimestral.

Os percentuais aplicáveis sobre a receita bruta da atividade, para efeito de determinação da base de cálculo da CSLL, são os fixados pelo artigo 20 da Lei 9.249/1995, alterado pelo artigo 22 da Lei 10.684/2003.

Portanto, as pessoas jurídicas tributadas com base no lucro presumido devem observar os seguintes percentuais para efeito de apuração da base de cálculo da CSLL, a serem aplicados sobre o valor da receita bruta da atividade:

Por força do artigo 37 da Lei 10.637/2002, a alíquota aplicável sobre a base de cálculo para fins de apuração da CSLL em relação aos fatos geradores ocorridos a partir de 2003 é de 9%

PERCENTUAIS PARA DETERMINAR A BASE DA CSLL

No contexto do planejamento tributário das organizações o primeiro passo reside da escolha do Regime de Tributação a ser adotado pela empresa. Para fins da análise do melhor regime tributário para uma empresa em fase de abertura ou no decorrer do ano faz-se necessário um estudo para saber se é viável optar pelo lucro presumido.

Créditos Conteúdo: Prof. Esp. Marciel Augusto Raimundo – IPOG

⇓⇓ DOWNLOAD PLANILHA ⇓⇓ – (Basta clicar no nome que irá abrir)

Planilha Cálculo Lucro Presumido

RECOMENDAÇÃO PARA INICIANTES:

Você é:

✔ Estudante de Contabilidade

✔ Recém-formado

✔ Profissional Contábil em início de carreira?

❌ NÃO tem conhecimentos para ingressar no mercado de trabalho?

❌ NÃO consegue de realizar os procedimentos contábeis do dia a dia?

E você quer se tornar um grande profissional, ter autoridade no assunto, executar diversos procedimentos, atualizado com as leis, normas contábeis, tributárias e obter de fato a prática contábil?

CLIQUE AQUI e veja como se especializar e ser um Contador Profissional.

Artigos Relacionados

![Agenda Tributária Maio/2023: Prazos e Obrigações [Atualizada]](https://dominandoacontabilidade.com/wp-content/uploads/2023/05/AGENDA-TRIBUTARIA-MAIO-2023-BLOG-300x300.png)

Sobre o Autor

2 Comentários

[…] Como funciona e como CALCULAR Lucro Presumido na PRÁTICA […]

Boa noite! Vocês são excelente, a pagina sobre o Lucro presumido gostei mesmo. Parabéns, nota 1000 mil.