STJ decide que é ilegal a cobrança de IRPJ e da CSLL em relação aos ganhos obtidos com pagamento adiado do ICMS – Entenda!

Ao dar provimento ao recurso especial interposto por uma fabricante de refrigerantes, a Primeira Turma do Superior Tribunal de Justiça (STJ) decidiu que é ilegal a cobrança do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) em relação aos ganhos obtidos por empresa beneficiada com pagamento adiado do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), concedido como incentivo fiscal.

Por unanimidade, o colegiado entendeu que o fisco, ao considerar esses ganhos como lucro, possibilita que a União retire, indiretamente, o incentivo fiscal concedido pelos estados, o que levaria ao esvaziamento ou à redução do benefício.

No caso dos autos, a empresa impetrou mandado de segurança para não ter que pagar os tributos federais (IRPJ e CSLL) sobre a quantia obtida com a sua participação no Programa de Desenvolvimento da Empresa Catarinense (Prodec).

O incentivo concedido pelo fisco de Santa Catarina consistiu no pagamento adiado de parte do ICMS relativo ao acréscimo resultante do estabelecimento da empresa naquele estado.

Após 36 meses, a produtora de bebidas deveria pagar o imposto adiado, com juros simples, mas sem correção monetária. De acordo a Secretaria da Receita Federal, esse valor equivaleria a lucro, base de cálculo de incidência do IRPJ e da CSLL.

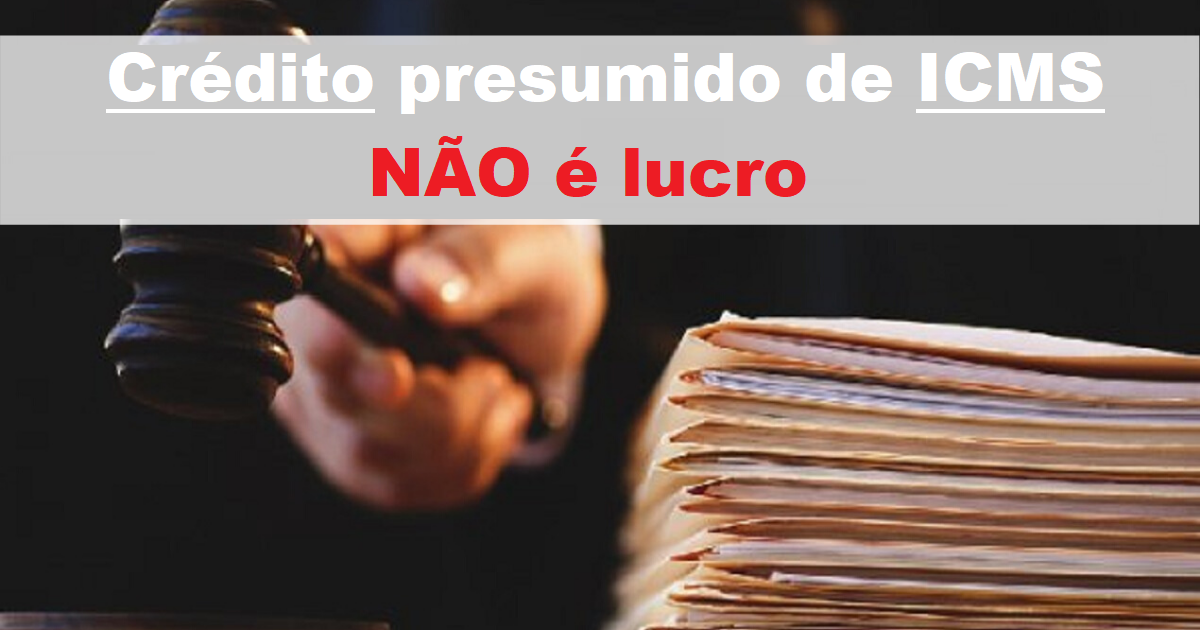

Crédito presumido de ICMS não é lucro

Para o Tribunal Regional Federal da 4ª Região (TRF4), o pagamento diferido do ICMS não é uma subvenção para investimento, o que impede a não cobrança dos dois tributos.

No STJ, a empresa sustentou que subvenção para investimento é toda vantagem fiscal concedida pelo poder público.

A relatora do recurso, ministra Regina Helena Costa, lembrou que o STJ, ao julgar o EREsp 1.517.492, definiu que o crédito presumido de ICMS não pode ser incluído na base de cálculo do IRPJ e da CSLL, independentemente de os créditos se enquadrarem em uma categoria específica de subvenção.

Para a magistrada, a mesma tese se aplica ao pagamento diferido do ICMS, hipótese do caso julgado.

No precedente, explicou a ministra, entre outros fundamentos, a corte considerou que o crédito presumido de ICMS, uma vez que não é incorporado ao patrimônio do contribuinte, não constitui lucro – o que afasta a incidência dos tributos em questão.

“A base de cálculo do tributo haverá sempre de guardar pertinência com aquilo que pretende medir, não podendo conter aspectos absolutamente impertinentes à própria materialidade contida na hipótese de incidência”, observou.

Após a leitura deste artigo, recomendamos que leia também:

DIFAL: Fique atento as alterações regulamentadas em São Paulo

Entenda se é obrigatório o recolhimento do DIFAL em 2022?

Modelo federativo e repartição das competências tributárias

Regina Helena Costa destacou que, em decorrência do modelo federativo, a Constituição Federal distribuiu as competências tributárias, cabendo aos estados instituir o ICMS e, por consequência, outorgar isenções, benefícios e incentivos fiscais para atender a interesses estratégicos da unidade federativa.

No entender da relatora, além de desobedecer ao princípio federativo, a tributação pela União de valores relativos a incentivo fiscal concedido por estado estimula a competição indireta entre os entes da Federação.

“Não está em xeque a competência da União para tributar a renda ou o lucro, mas, sim, a irradiação de efeitos indesejados do seu exercício sobre a autonomia da atividade tributante de pessoa política diversa”, afirmou.

Interferência na política fiscal

A magistrada acrescentou que, no caso analisado, o exercício da competência tributária federal interferiu na política fiscal adotada por Santa Catarina, pois o prazo estendido para o pagamento de ICMS com redução de encargos, instituído por lei local específica, atendeu aos princípios constitucionais.

Por fim, ao reformar o acórdão do TRF4, a ministra registrou que a tributação federal abala a credibilidade no programa de incentivo do ente federado, pois “é inegável que o ressurgimento do encargo, sob outro figurino, resultará no repasse dos custos adicionais às mercadorias”.

Esta notícia refere-se ao(s) processo(s):REsp 1222547

Fonte: STJ (Superior Tribunal de Justiça)

DICA PARA INICIANTES NO SETOR FISCAL:

As mudanças na legislação, novos procedimentos e adequação ao cronograma estão a todo vapor.

Recomendamos que busquem cada vez mais o conhecimento e aprendizado necessário para evitar quaisquer erros e riscos futuros.

Mas ATENÇÃO, busque com quem entende do assunto, tem resultados e realmente vá transformar sua carreira profissional.

Abaixo segue nossa RECOMENDAÇÃO, dos melhores Cursos e Treinamentos, confira:

Artigos Relacionados

Sobre o Autor

1 Comentário

[…] STJ decide que é ilegal a cobrança de IRPJ e da CSLL em relação aos ganhos obtidos com […] […]