SPED ECF: Notificação por Divergências nas movimentações bancárias – Veja como regularizar!

A Receita Federal já começou a notificar contribuintes após identificar divergências entre a Escrituração Contábil Fiscal e as movimentações bancárias.

A comunicação da Receita Federal tem como objetivo alertar as empresas para que possam revisar e corrigir as informações prestadas na ECF de forma espontânea, ou seja, sem a aplicação de multa.

O Órgão cruza os dados das receitas informadas na ECF com as informações repassadas pelos bancos e instituições financeiras.

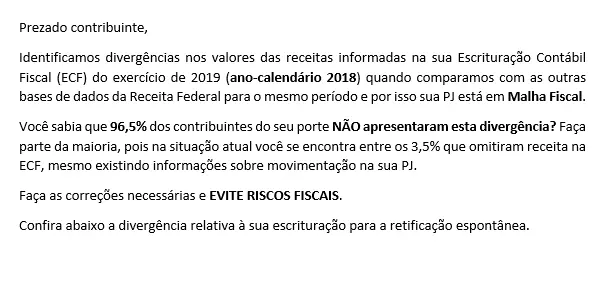

Do total de pessoas jurídicas que entregaram ECF nesses dois anos, apenas 3,5% dos contribuintes se enquadram nesta situação.

Confira o comunicado:

Entenda com detalhes como fazer para regularizar a Malha PJ/ECF:

O que é a Malha Fiscal PJ/ECF – Parâmetro 10.001 e quem recebeu a comunicação?

INCONSISTÊNCIA APURADA: RECEITA NÃO DECLARADA NA ECF

A RECEITA FEDERAL oferece a oportunidade de os contribuintes se autorregularizarem, mediante a correção das inconformidades, sem a prévia adoção de qualquer medida coercitiva ou punitiva.

Identificamos divergências no valor das receitas informadas na Escrituração Contábil Fiscal (ECF) dos exercícios de 2019 e 2020 (anos-calendário 2018 e 2019, respectivamente) quando comparamos com as outras bases de dados da Receita Federal para o mesmo período e, por isso, as Pessoas Jurídicas que apresentaram essas divergências estão em Malha Fiscal.

Alguns contribuintes apresentaram a divergência em apenas um ano, ou seja, em 2018 ou 2019, e outros apresentaram nos dois anos-calendários.

A comunicação da Malha Fiscal PJ/ECF – Parâmetro 10.001 foi enviada para as empresas optantes na ECF pela apuração do Imposto de Renda com base no Lucro Presumido nos anos-calendário de 2018 e/ou 2019 e sem informação de receitas auferidas ou, como é mais comumente conhecida, ECF com receita zerada.

Porém, ao contrário do que informaram, no banco de dados da RFB constam informações econômicas e fiscais que indicam a existência de rendimentos tributáveis para os referidos períodos conforme as seguintes bases:

(i) Nota Fiscal Eletrônica – NF-e (operações com CFOP de vendas);

(ii) e-Financeira (movimentação financeira);

(iii) DIRF (pagamentos recebidos);

(iv) DECRED (vendas por cartão de crédito);

(v) EFD-Contribuições (escrituração de operações de vendas);

(vi) EFD-ICMS IPI (escrituração de operações de vendas).

Do total de pessoas jurídicas que entregaram ECF nestes dois anos, apenas 3,5% dos contribuintes caíram nesse parâmetro da MALHA PJ, porque entregaram ECF nesses exercícios com as divergências mencionadas.

Após a leitura deste artigo, recomendamos que LEIA TAMBÉM:

Roteiro passo a passo para Recuperar Arquivo de transmissão SPED EFD Contribuições

Aula Completa de como fazer o SPED CONTABIL ECD NA PRATICA + Dicas Estratégicas

Veja DICAS de como Evitar autuações fiscais e Reduzir custos Tributários no e-commerce

O que a empresa deve fazer para regularizar o SPED ECF?

As empresas que receberam a comunicação da Malha Fiscal PJ/ECF – Parâmetro 10.001 na caixa postal do e-CAC (portal de atendimento virtual) devem realizar o reexame de sua documentação contábil/fiscal relativa ao(s) ano(s)-calendário(s) descrito(s) na comunicação da MALHA PJ, verificando as informações apuradas pela RFB sobre as suas receitas, e compará-las com a informação prestada na ECF dos exercícios constantes nas comunicações recebidas, no sentido de corrigir as divergências.

Constatado o erro no valor das receitas informadas na ECF ao Fisco, o contribuinte deve retificar espontaneamente a ECF para corrigir a inconformidade.

Não é necessário o comparecimento ao atendimento presencial da Receita Federal para efetuar a regularização da sua situação. Basta retificar a ECF e, conforme o caso, a DCTF correspondente.

Quando a empresa deve se regularizar?

Constatado o erro, a empresa deve transmitir a ECF retificadora ao Sped até o prazo de 12 de julho de 2021, evitando assim riscos fiscais.

A retificação da ECF anteriormente entregue dar-se-á mediante apresentação de nova ECF, independentemente de autorização da RFB, conforme disposto na Instrução Normativa RFB nº 2.004, de 18 de janeiro de 2021.

Como retificar a ECF? Quais blocos e registos da ECF devem ser retificados?

O contribuinte deve verificar se os valores auferidos a título de receita no ano-calendário estão corretamente declarados nos Blocos e Registros abaixo listados, constantes da ECF, considerando a possibilidade de ocorrência de regimes mistos de apuração do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido durante o período:

LUCRO PRESUMIDO

- Bloco P – Registro P130 (Demonstração das Receitas Incentivadas do Lucro Presumido);

- Bloco P – Registro P150 (Demonstrativo do Resultado Líquido no Período Fiscal);

- Bloco P – Registro P200 (Apuração da Base de Cálculo do IRPJ com Base no Lucro Presumido);

- Bloco P – Registro P300 (Cálculo do IRPJ com Base no Lucro Presumido);

- Bloco P – Registro P400 (Apuração da Base de Cálculo da CSLL com Base no Lucro Presumido)

- Bloco P – Registro P500 (Cálculo da CSLL com Base no Lucro Presumido);

- Bloco Q – Registro Q100 (Demonstrativo do Livro Caixa).

Preparamos um vídeo que orienta como deve ser feita a retificação da ECF no caso específico deste parâmetro. Assista, não perca esta importante orientação. O vídeo tem apenas 14 minutos e contém um passo a passo para a retificação. Para acessar o vídeo, clique AQUI.

Anuncio

E se os dados apresentados na ECF estiverem corretos?

Caso a empresa constate que os dados enviados ao Sped estão corretos, não há ações a serem executadas.

A data de verificação do indício de inconformidade da escrituração na base de dados da RFB e apuração das divergências é 04.05.2021. Se você retificou após essa data e antes do recebimento da comunicação da MALHA PJ, também não precisa tomar nenhuma providência, pois os sistemas vão atualizar a informação da retificação.

Precisa retificar a DCTF?

Corrija a divergência mediante a apresentação de ECF retificadora, retificando também a DCTF nos períodos correspondentes, se necessário.

Destacamos que a DCTF deve estar convergente com a apuração de todos os tributos de acordo com a respectiva base de cálculo escriturada. Se, após a retificação da ECF, os valores de IRPJ e CSLL apurados se alteraram, faz-se necessário também a retificação da DCTF para manter a integridade entre os valores devidos, já que é a DCTF que constitui os créditos tributários do contribuinte para apropriação dos recolhimentos.

Sobre a Escrituração Contábil Fiscal – ECF:

A ECF é uma obrigação acessória instituída pela Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013, na qual o contribuinte deve informar todas as operações que influenciem a composição da base de cálculo e o valor devido do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Fonte: Receita Federal

RECOMENDAÇÃO PARA INICIANTES:

ATENÇÃO: As mudanças na legislação, novos procedimentos e adequação ao cronograma estão a todo vapor.

Ou seja, quanto MAIS Conhecimento, Aprendizado e Experiência você Adquirir agora, MAIS Capacitado Você Estará Para o Mercado, Evitando Riscos ou Penalidades.

Diante disto nosso grande amigo e parceiro Prof. Édison Pinzon desenvolveu diversos treinamentos para dominar o SPED ECF/ECD e também a PERD/COMP de forma SIMPLES E PRÁTICA direto no programa, diminuindo Riscos e Penalidades mesmo que você não tenha Experiência. Clique nos banners abaixo e veja mais detalhes ↓↓

Artigos Relacionados

![Agenda Tributária Dezembro/2022: Prazos e Obrigações [Atualizada]](https://dominandoacontabilidade.com/wp-content/uploads/2022/12/AGENDA-TRIBUTARIA-DEZEMBRO-2022-BLOG-300x300.png)

Sobre o Autor

5 Comentários

[…] SPED ECF: Notificação por Divergências nas movimentações bancárias – Veja como regularizar! […]

[…] SPED ECF: Notificação por Divergências nas movimentações bancárias – Veja como regularizar! […]

[…] SPED ECF: Notificação por Divergências nas movimentações bancárias – Veja como regularizar! […]

[…] SPED ECF: Notificação por Divergências nas movimentações bancárias – Veja como regularizar! […]

[…] SPED ECF: Notificação por Divergências nas movimentações bancárias – Veja como regularizar! […]