Programa de Alimentação do Trabalhador – Inscrição, benefícios, Cálculo – Entenda!

O Programa de Alimentação do Trabalhador (PAT) é um dos incentivos fiscais de mais ampla utilização, especialmente entre os contribuintes sujeitos aos Lucro Real.

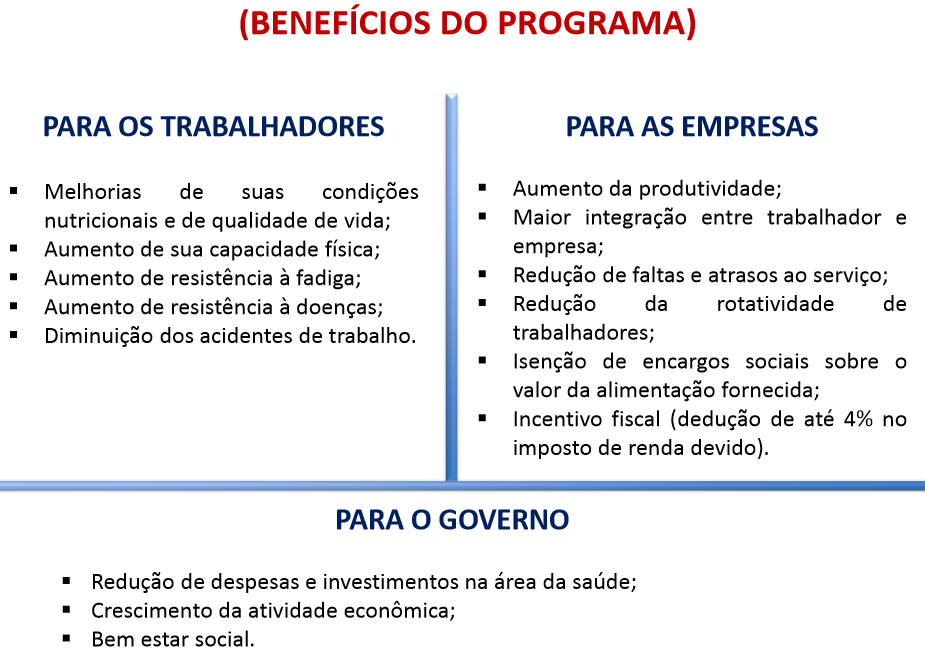

O objetivo principal do PAT é a melhoria das condições nutricionais dos trabalhadores de baixa renda, de forma a promover sua saúde e a diminuir o número de casos de doenças relacionadas à alimentação e à nutrição.

Como fazer inscrição no Programa de Alimentação do Trabalhador (PAT)?

Para inscrever-se no PAT, beneficiar seus colaboradores e usufruir dos benefícios fiscais, a pessoa jurídica, matriz e/ou filiais, poderá efetuar a inscrição da empresa beneficiária exclusivamente com a utilização de formulários eletrônicos disponíveis para acesso público.

A inscrição é feita na página eletrônica do Ministério do Trabalho e Emprego no endereço www.trabalho.gov.br/pat.

A inscrição implica a sujeição voluntária as regras do PAT, inclusive aquelas relativas às infrações e respectivas sanções, e está condicionada à efetivação de inscrição ou registro junto ao MTE.

De acordo com a Portaria Interministerial nº 05/99, uma vez efetivada a adesão ao PAT esta será por prazo indeterminado, não havendo mais necessidade de qualquer procedimento junto ao Órgão Gestor do Programa de Alimentação, no sentido de apresentar anualmente seus formulários de inscrição (Início de efeitos em janeiro de 2000).

Portanto, a adesão ao PAT terá validade enquanto a empresa nele desejar permanecer (ressalvada a hipótese de ser excluída por ato do Ministério do Trabalho e Emprego, em virtude de execução inadequada do Programa).

Leia também:

Regime Tributário Lucro Real – Entenda com detalhes Como Funciona e Como Calcular

Quais as principais Obrigações Fiscais e Contábeis das empresas?

Grandes empresas são Denunciadas por Irregularidades Contábeis

Quais são os benefícios do Programa de Alimentação do Trabalhador?

Quais empresas NÃO pode utilizar o Programa de Alimentação do Trabalhador – PAT?

O art. 129 da IN SRF 267/2002, não poderão gozar dos incentivos relativos ao PAT:

- As pessoas jurídicas tributadas com base no lucro presumido;

- As pessoas jurídicas tributadas com base no lucro arbitrado;

- As pessoas jurídicas instaladas em Zona de Processamento de Exportação (ZPE);

- As microempresas (ME) e empresas de pequeno porte (EPP), optantes pelo Simples Nacional.

Como é feito o cálculo do Programa de Alimentação do Trabalhador – PAT?

A pessoa jurídica beneficiário do PAT poderá deduzir, diretamente do imposto devido, valor correspondente ao menor dos seguintes valores:

a) 15% sobre a soma das despesas de custeio realizadas, no período de apuração, em programas de alimentação do trabalhador;

Nota: sobre a abrangência das despesas de custeio ver o PN CST nº 25/1978.

b) O resultado da multiplicação do número de refeições fornecidas no período de apuração pelo valor de R$ 0,2985;

Nota: o valor de R$ 0,2985 é o resultado da multiplicação de R$ 1,99 por 15%, conforme IN SRF 267/2002.

Como é feito o registro contábil do Programa de Alimentação do Trabalhador – PAT ?

A pessoa jurídica aderente ao PAT deverá destacar em separado, com a devida classificação contábil, conforme a sua natureza das despesas de custeio referentes ao programa.

Reflexo tributário no Programa de Alimentação do Trabalhador – PAT no Lucro Real

As pessoas jurídicas que optarem pelo pagamento do imposto trimestral poderão deduzir o incentivo no encerramento do período de apuração trimestral e eventuais excessos serão utilizados na apuração dos próximos trimestres.

Aqueles que optarem pelo pagamento do imposto mensal por estimativa poderão deduzir o incentivo:

a) do imposto mensal estimado, calculado com base nas despesas comprovadamente realizadas no mês, respeitado o limite específico de 4% do imposto;

b) imposto apurado com base em balanço ou balancete de suspensão ou redução do pagamento do imposto mensal, calculado com base nas despesas realizadas no período a que se referir o balanço ou balancete, respeitado o limite específico de 4% do imposto;

c) na Declaração de Rendimentos, com base no lucro real anual, calculado com base nas despesas efetivamente realizadas durante o ano, respeitado o referido limite específico.

LIMITE DA DEDUÇÃO DO IRPJ

A dedução do incentivo do PAT está limitada a 4% do imposto devido em cada período de apuração à alíquota de 15%, ou seja, sem a inclusão do adicional, podendo o eventual excesso ser transferido para dedução nos 2 anos-calendário subsequentes, sempre respeitado esse limite.

Observe-se que a dedução do incentivo do PAT, conjuntamente com o incentivo relativo aos Programas de Desenvolvimento Tecnológico Industrial (PDTI) e Programas de Desenvolvimento Tecnológico Agropecuário (PDTA), fica limitada a 4% do IRPJ devido à alíquota de 15%.

CONTROLE NO LALUR

O excesso do incentivo fiscal do PAT não aproveitado em um período poderá ser transferido para dedução do imposto devido nos dois anos-calendário subseqüentes àquele em que ocorreram os gastos.

As empresas deverão controlar a parcela excedente na parte “B” do Lalur.

O incentivo dos 15% sobre as despesas de custeio não prejudica a dedutibilidade dessas despesas, custos ou encargos do lucro líquido.

De acordo com o artigo 290 e 369 do Decreto 3000/1999, os gastos com alimentação do trabalhador ligado diretamente à produção, ainda que a pessoa jurídica não tenha o Programa, deverão ser considerados como custo pela pessoa jurídica.

Os demais gastos com alimentação deverão ser deduzidos como despesa. A dedutibilidade desses gastos, todavia, seja como custo ou despesa, somente é admissível quando a pessoa jurídica fornecer alimentação, indistintamente, a todos os seus empregados.

Créditos Conteúdo: Prof. Esp. Marciel Augusto Raimundo – IPOG / ATA – Contabilidade & Auditoria

RECOMENDAÇÃO PARA INICIANTES:

Você é:

✔ Estudante de Contabilidade

✔ Recém-formado

✔ Profissional Contábil em início de carreira?

❌ NÃO tem conhecimentos Prático para ingressar no mercado de trabalho?

❌ NÃO consegue realizar os procedimentos contábeis do dia a dia?

E você quer se tornar um grande profissional, ter autoridade no assunto, executar diversos procedimentos, atualizado com as leis, normas contábeis, tributárias e obter de fato a prática contábil?

CLIQUE AQUI e veja como se especializar e ser um Contador Profissional.

Artigos Relacionados

![[PLANILHA GRATUITA] Cálculo Rescisão Contratual](https://dominandoacontabilidade.com/wp-content/uploads/2021/08/CÁLCULO-RESCISÃO-BLOG-300x300.png)

Sobre o Autor

1 Comentário

[…] Programa de Alimentação do Trabalhador – Inscrição, benefícios, Cálculo – Entenda! […]