O que é CFOP, CST e CRT?

Antes de explicarmos as definições de cada sigla, é importante saber que a relação de CFOP, CST e CRT vai passar por importante alteração a partir de 1 de abril de 2024.

Quanto ao CFOP, a medida foi divulgada pelo AJUSTE SINIEF 41/22 – que alterou o Ajuste SINIEF nº 3/22, que alterou o Convênio s/nº, de 1970, e revogou o Ajuste SINIEF nº 16/20.

Em relação ao CST e CRT, a prorrogação das alterações de 3-4-2023 para 1-4-2024 foi divulgada pelo AJUSTE SINIEF 42/22, que alterou o Ajuste SINIEF 11/19.

** O AJUSTE SINIEF 43/2022 alterou o Ajuste SINIEF 14/2019.

O que é CFOP?

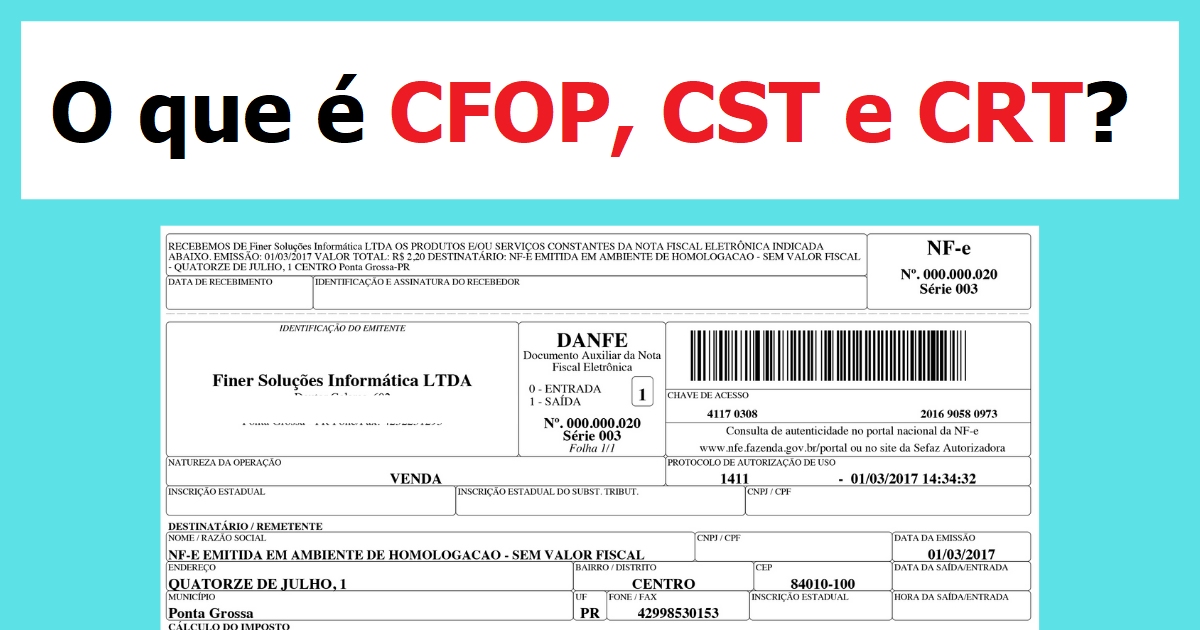

O Código Fiscal de Operações e Prestações – CFOP é formado por quatro números e cada tem um significado. Este código serve para identificar as operações de entrada e saída de mercadorias e serviços (tributos pelo ICMS).

O primeiro número deste código diz respeito ao tipo de operação (entrada ou saída).

O que é CST?

CST é o Código da Situação Tributária, que determina a tributação do ICMS. Este código é composto por três números.

O 1º número do CST diz respeito a origem da mercadoria e os dois últimos corresponde à tributação da operação. Confira:

Atualmente este código é utilizado pelas empresas que apuram o ICMS fora do Simples Nacional (RPA).

Veja exemplo de uma NF-e referente baixa de estoque de mercadoria nacional em razão do perecimento (CST origem – tributação 90).

O que é CRT

CRT é o Código de Regime Tributário, que determina o regime do contribuinte em relação ao ICMS.

CÓDIGO DE REGIME TRIBUTÁRIO – CRT

1 – Simples Nacional (ICMS operação própria está contemplado no DAS)

2 – Simples Nacional – excesso de sublimite da receita bruta (ICMS próprio deve ser recolhido fora do DAS)

3 – Regime Normal

4 – Simples Nacional – Microempreendedor Individual – MEI (entrará em vigor apenas em 1-4-2024)

NOTA EXPLICATIVA:

1.O código 1 será preenchido pelo contribuinte quando for optante pelo Simples Nacional.

2.O código 2 será preenchido pelo contribuinte optante pelo Simples Nacional mas que tiver ultrapassado o sublimite de receita bruta fixado pelo estado ou pelo Distrito Federal e estiver impedido de recolher o ICMS/ISS por esse regime, conforme arts. 19 e 20 da Lei Complementar nº 123/06.

3.O código 3 será preenchido pelo contribuinte que não estiver na situação 1, 2 ou 4.

4.O código 4 será preenchido pelo contribuinte optante pelo Simples Nacional, enquadrado no Sistema de Recolhimento em Valores Fixos Mensais dos Tributos Abrangidos pelo Simples Nacional –SIMEI.”.

Precisa consultar o CFOP, CST e CRT? A relação completa consta do Convênio S/N de 15-12-1970.

Crédito conteúdo: Site Siga o Fisco

Veja outros artigos relacionados ao tema:

Inclusão do código GTIN na Nota Fiscal se torna OBRIGATÓRIO – Veja quem deve realizar o cadastro!

Artigos Relacionados

Sobre o Autor

0 Comentários