Entenda quais são as principais Demonstrações Contábeis do Terceiro Setor

A escrituração contábil e a emissão de relatórios, peças, análises, demonstrativos e demonstrações contábeis são de atribuição e de responsabilidade exclusivas do profissional da contabilidade legalmente habilitado.

As demonstrações contábeis devem ser transcritas no Livro Diário, completando-se com as assinaturas do titular ou de representante legal da entidade e do profissional da contabilidade legalmente habilitado.

**AVISO** (AO FINAL DESTE ARTIGO, HÁ DISPONÍVEL APOSTILA PARA REFORÇAR O ASSUNTO E MODELOS DAS DEMONSTRAÇÕES CONTÁBEIS E PLANO DE CONTAS)

De acordo com a Instrução Normativa ITG 2002, faz-se necessário e obrigatório apresentação das seguintes demonstrações contábeis:

- balanço patrimonial ao final do período;

- demonstração do resultado do período;

- demonstração das mutações do patrimônio líquido do período;

- demonstração dos fluxos de caixa do período;

- notas explicativas, compreendendo as políticas contábeis significativas e outras informações elucidativas;

Obs.: Apresentação das informações comparativas com o período anterior.

Peculiaridades da ITG 2002

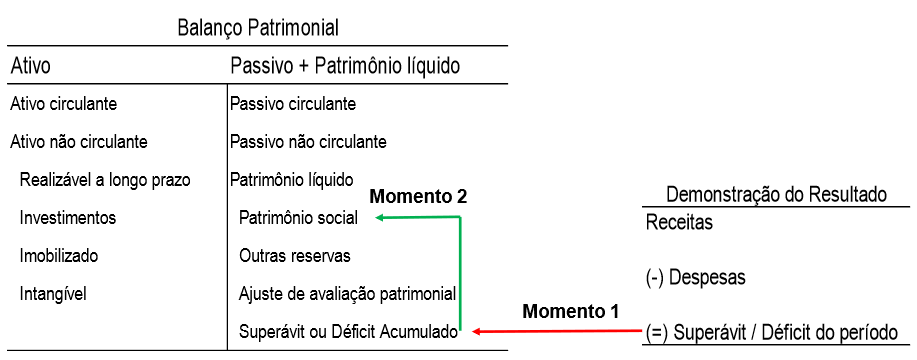

- Ressalta-se que segundo a ITG 2002 No Balanço Patrimonial, a denominação da conta Capital deve ser substituída por Patrimônio Social, integrante do grupo Patrimônio Líquido.

- No Balanço Patrimonial e nas Demonstrações do Resultado do Período, das Mutações do Patrimônio Líquido e dos Fluxos de Caixa, as palavras lucro ou prejuízo devem ser substituídas por superávit ou déficit do período.

Destaques apresentação DCs – ITG 2002

- Na Demonstração do Resultado do Período, devem ser destacadas as informações de gratuidade concedidas e serviços voluntários obtidos por tipo de atividade

- Na Demonstração dos Fluxos de Caixa, as doações devem ser classificadas nos fluxos das atividades operacionais.

- A entidade pode controlar em conta de compensação transações referentes a isenções, gratuidades e outras informações para a melhor evidenciação contábil.

Anuncio

Estrutura das demonstrações contábeis:

Introdução

- O intento da demonstração do resultado (“DRE”) é, no final das contas, captar o desempenho da gestão da entidade.

- Equação: Superávit/Déficit = Receitas – Despesas

- Receitas: são aumentos nos benefícios econômicos durante o período contábil, sob a forma da entrada de recursos ou do aumento de ativos ou diminuição de passivos, que resultam em aumentos do patrimônio líquido, e que não estejam relacionados com a contribuição dos detentores dos instrumentos patrimoniais

Introdução pt.2

- Despesas: são decréscimos nos benefícios econômicos durante o período contábil, sob a forma da saída de recursos ou da redução de ativos ou assunção de passivos, que resultam em decréscimo do patrimônio líquido, e que não estejam relacionados com distribuições aos detentores dos instrumentos patrimoniais

- Receitas e despesas devem ser apropriadas pelo regime de competência.

- O valor do superávit ou déficit deve ser incorporado ao Patrimônio Social. O superávit, ou parte de que tenha restrição para aplicação, deve ser reconhecido em conta específica do Patrimônio Líquido.

- Balanço patrimonial e demonstração do resultado

-

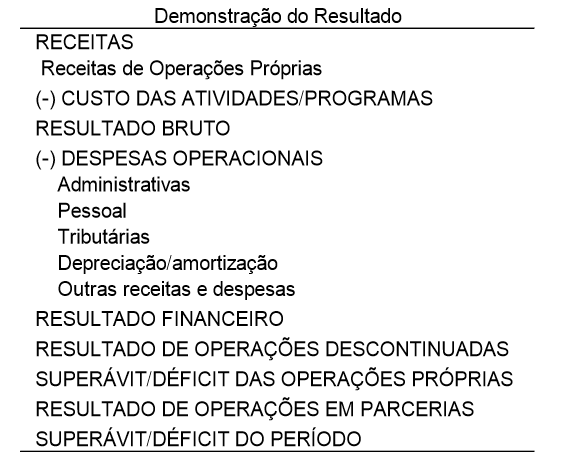

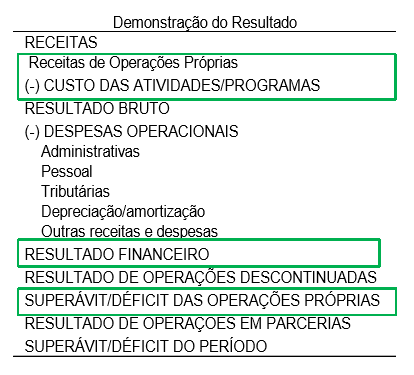

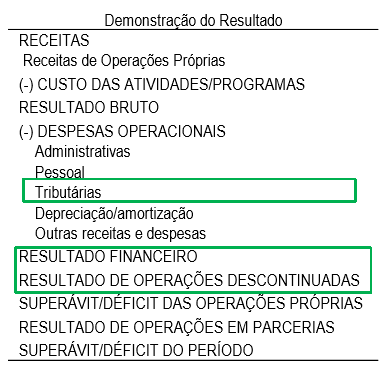

Modelo geral de demonstração do resultado

-

Elementos da DRE (pt.1)

- As receitas são apropriadas pelo regime de competência.

- Apresentar as receitas (e despesas) segregadas em “operações próprias” e “operações em parcerias”.

- Receitas são apresentadas líquidas dos efeitos tributários.

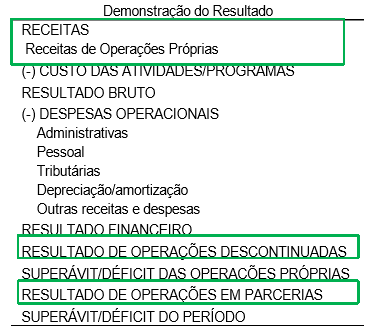

- Sob este título, devem ser agrupada todas as receitas das oper ações próprias sem os tributos indiretos incidentes sobre a receita, bem como as demais deduções incondicionais.

- Alguns exemplos: atividades de educação, saúde, assistência s ocial, direitos humanos, voluntariado e assim por diante.

- Também destacamos “Resultado de Operações Descontinuadas” e “Resultado de Operações em Parcerias” por também conterem receitas.

-

Elementos da DRE (pt.2)

- Os custos também são apropriados pelo regime de competência.

- Apresentar os custos segregados em “operações próprias” e “operações em parcerias”.

- Alguns exemplos de custos das atividades e programas: atividades de educação, saúde, assistência social, direitos humanos, voluntariado e assim por diante.

- Quando possível, os custos são apresentados detalhados e guardam simetria com as receitas.

-

Elementos da DRE (pt.3)

- Despesas operacionais: nesse grupo são alocadas as despesas ligadas mais à manutenção das atividades como um todo, sem relação com uma ou mais atividades especificamente.

- Resultado financeiro: registra as receitas e despesas financeiras da entidade. Algumas entidades colocam as receitas financeiras na primeira linha da DRE, junto com as demais receitas.

-

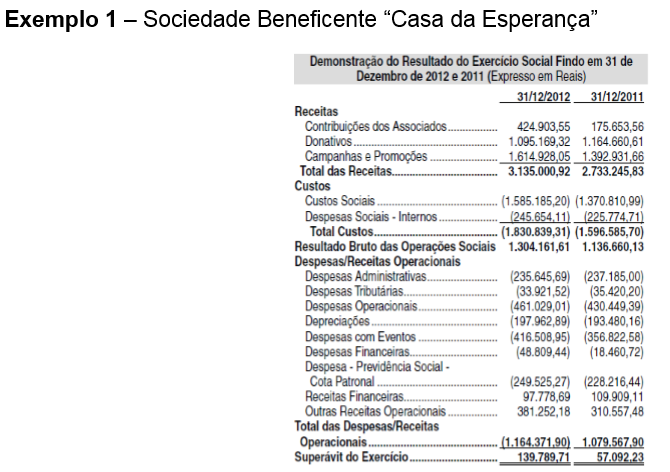

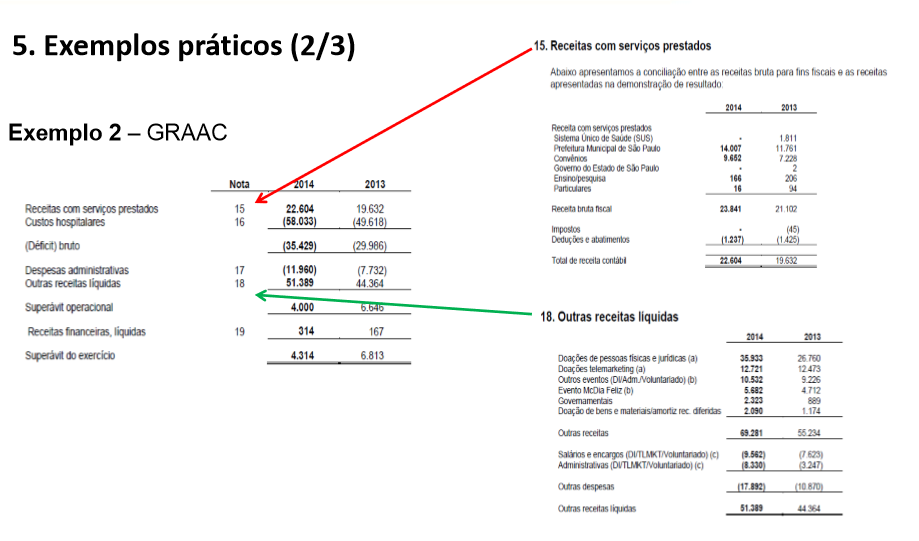

Exemplos práticos (pt.1)

- Exemplos práticos (pt.2)

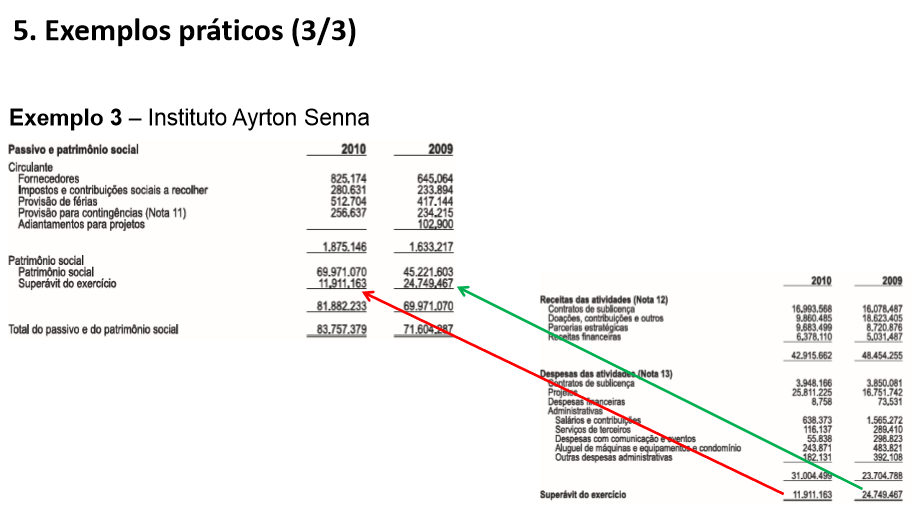

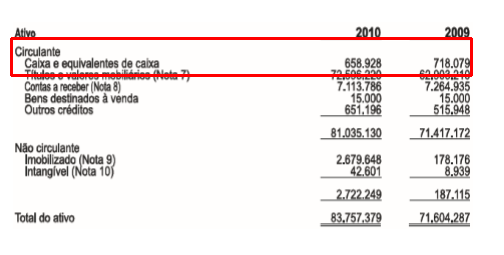

- Exemplos práticos (3/3)

Instituto Ayrton Senna

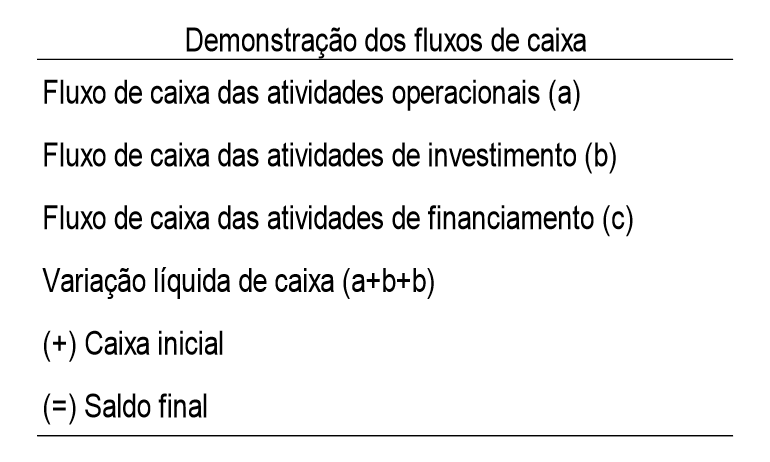

Demonstração dos fluxos de caixa: compreendendo as alterações no caixa da entidade

- Introdução

O caixa do Instituto Ayrton Senna foi reduzido em R$ 59.151, de 2009 para 2010.

Por quê?

A demonstração dos fluxos de caixa visa justamente a explicar isso.

- Introdução

- Para explicar a variação no caixa das entidades de um período para outro, a contabilidade vale-se de uma demonstração denominada “demonstração dos fluxos de caixa”.

- Mais precisamente, explicação a variação do “caixa e equivalentes de caixa”.

- Caixa = dinheiro disponível no caixa da entidade e em contas bancárias.

- Equivalentes de caixa = aplicação financeiras de curtíssimo prazo (na prática, utiliza-se 90 dias), com alta liquidez e baixo risco.

- Explicação da variação do caixa

- A explicação da variação do caixa é decomposta em três grandes grupos: a) atividades operacionais, b) atividades de investimento e c) atividades de financiamento.

- A ideia é separar todas as entradas e saídas de caixa nos três grupos citados. Atividades operacionais: nesse grupo, a entidade apresenta todas as receitas e despesas ligadas às atividades da entidade (doações também são incluídas aqui). Por exemplo, recebimento pelas assistências prestadas, pagamentos de salários, tributos, custos e assim por diante.

- Atividades de investimento: geralmente, esse grupo é composto pelos investimentos em ativos imobilizados e intangíveis. Também há entrada de recursos decorrentes da venda de ativos imobilizados e intangíveis, mas menos comum.

- Atividades de financiamento: em entidades sem fins lucrativos, é comum observar esse grupo ser composto pelas amortizações de empréstimos e financiamento (os juros podem ser classificados tanto nesse grupo como entre as atividades operacionais).

-

Estrutura geral da demonstração dos fluxos de caixa

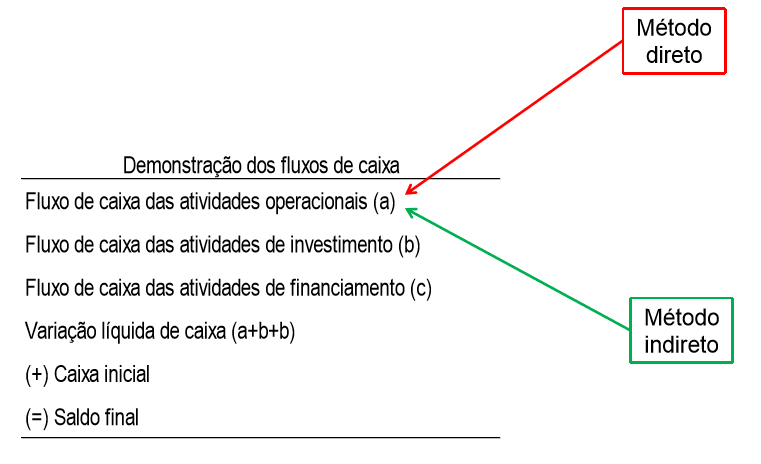

Método direto e indireto (pt.1)

A demonstração dos fluxos de caixa pode ser elaborada pelo método direto e indireto.

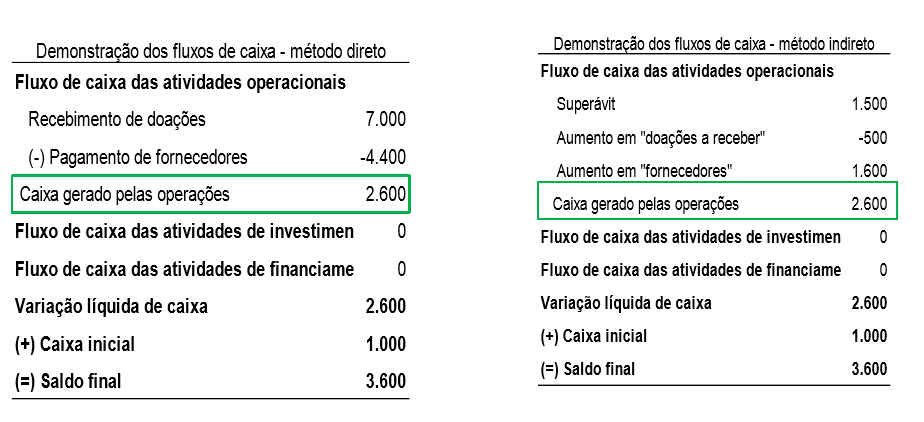

- O “método direto” e “método indireto” refere-se à maneira como o fluxo de caixa decorrente das atividades operacionais é obtido.

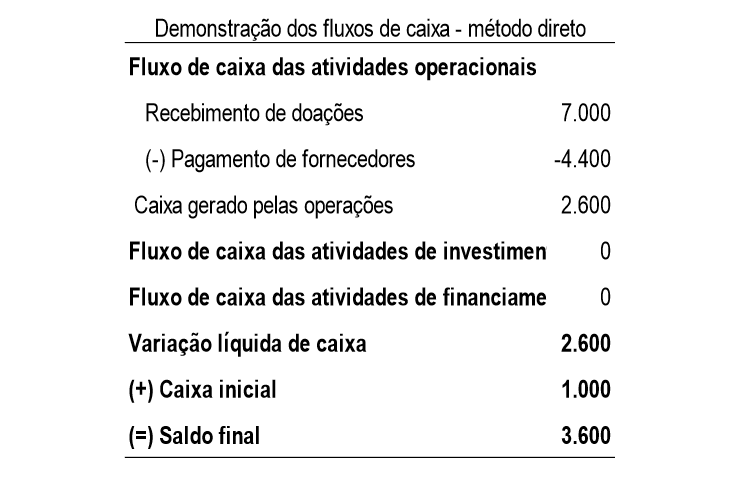

- Método direto = exibe efetivamente os montantes que entraram e saíram do caixa em cada período. Por exemplo, o usuário “enxerga” claramente quanto a entidade recebeu de doações.

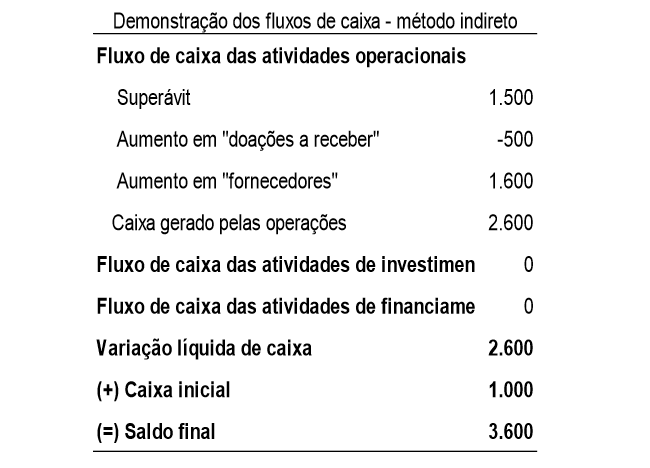

- Método indireto = não exibe os montantes que, efetivamente, transitaram pelo caixa, embora o efeito final do saldo de caixa seja o mesmo obtido pelo método direto.

-

Método direto e indireto (pt.2)

-

Exemplo aplicado (pt.1)

-

Exemplo aplicado (pt.2)

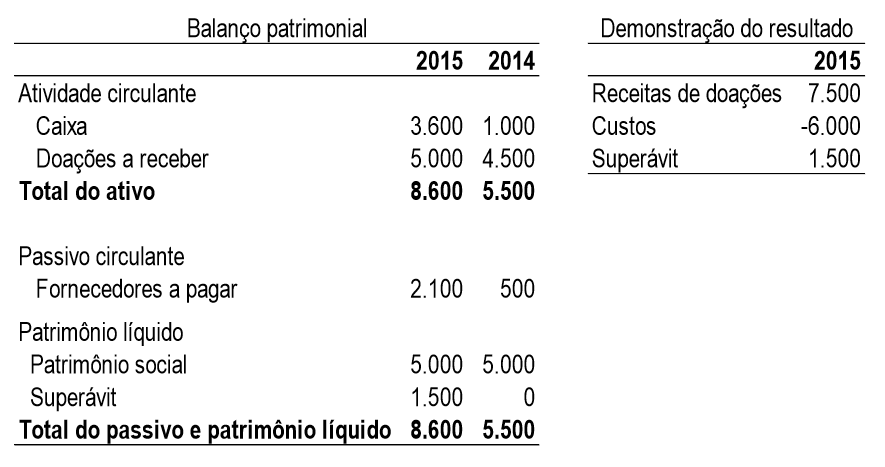

- O caixa de um entidade aumentou de R$ 1.000 para R$ 3.600. Ou seja, cresceu R$ 2.600.

- Qual foi a receita com doações? R$ 7.500. Mas quanto foi recebido? O saldo inicial de doações a receber era R$ 4.500. Durante o período, a entidade reconheceu doações no valor de R$ 7.500. Se a entidade não tivesse recebido nada, o saldo de doações a receber seria de R$ 12.000. Porém, o saldo final é R$ 5.000. O que podemos concluir? A entidade recebeu, então, R$ 7.000 (R$ 12.000 – R$ 5.000)!

- Qual foi o custo dos serviços? R$ 6.000. Mas quanto foi pago? O saldo inicial de fornecedores era R$ 500. Durante o período, a entidade reconheceu custos de R$ 6.000. Se a entidade não tivesse pago nada, o saldo de fornecedores seria de R$ 6.500. Porém, o saldo final é de R$ 2.100. O que podemos concluir A entidade, pagou, então, R$ 4.400 (R$ 6.500 – R$ 2.100)!

-

Exemplo aplicado (pt.3)

-

Exemplo aplicado (pt.4)

- E pelo método indireto? Assume-se que o superávit afetou totalmente o caixa. Isso é verdade? Não. Por quê? Por causa do regime de competência. A entidade reconheceu receitas sem necessariamente terem sido recebidas e custos sem necessariamente terem sido pagos.

- Como fazemos? Começamos pelo superávit/déficit. Depois, calculamos as variações de ativos e passivos ligados às operações. Por quê? Porque se alguma coisa foi reconhecida na receita e despesa e não foi recebida estará ou em “doações a receber” ou em “fornecedores”, respectivamente.

- As doações a receber cresceram R$ 500 (R$ 5.000 – R$ 4.500). O que significa? Que da receita de R$ 7.500, R$ 500 ainda não foram recebidos.

- Os fornecedores cresceram R$ 1.600 (R$ 2.100 – R$ 500). O que significa? Que dos custos de R$ 6.000, R$ 1.600 ainda não foram pagos.

- Exemplo aplicado (5/6)

- Exemplo aplicado (6/6)

⇓⇓ FAÇA AQUI – DOWNLOAD ⇓⇓ (Basta clicar no nome)

APOSTILA TREINAMENTO CONTABILIDADE TERCEIRO SETOR (com modelos das demonstrações contábeis)

DICA PARA CONTADORES INICIANTES:

A falta de conhecimento nas novas obrigações acessórias e as constantes mudanças na legislação seja ela trabalhista, tributária ou contábil têm deixado muitos profissionais inseguros, sem saber qual caminho seguir.

Para ajudá-los nesta jornada de aprendizado, te convido a conhecer um curso que irá te proporciona todo conhecimento teórico e prático (atualizado). Oportunidade ÚNICA, Vagas Limitadas! Inscreva-se agora.

Artigos Relacionados

Sobre o Autor

4 Comentários

[…] Faça a aplicação de demonstrações contábeis […]

[…] Entenda quais são as principais Demonstrações Contábeis do Terceiro Setor […]

[…] Entenda quais são as principais Demonstrações Contábeis do Terceiro Setor […]

[…] Entenda quais são as principais Demonstrações Contábeis do Terceiro Setor […]