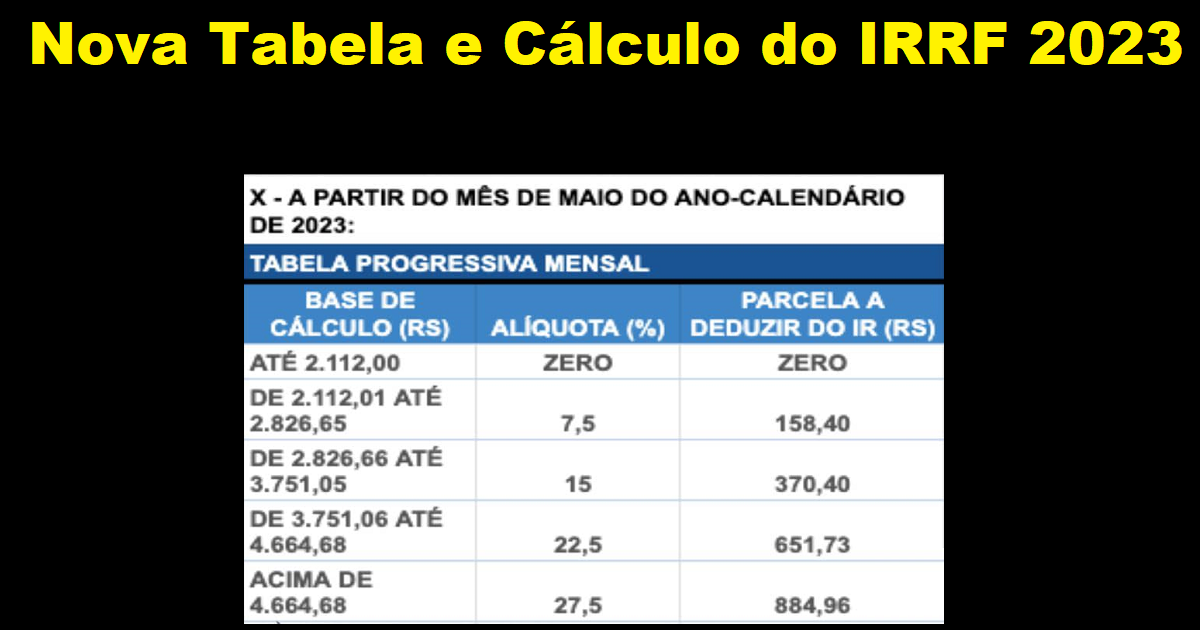

Entenda como ficou a Nova Tabela e Cálculo do IRRF 2023

Como já estávamos esperando, saiu a tão esperada tabela de IRRF. Foi publicada a MP 1.171/2023 onde trouxe mudanças nos valores do imposto de renda, como também nova fórmula de cálculo, caso o trabalhador queira optar.

Como já estávamos esperando, saiu a tão esperada tabela de IRRF. Foi publicada a MP 1.171/2023 onde trouxe mudanças nos valores do imposto de renda, como também nova fórmula de cálculo, caso o trabalhador queira optar.

Outra informação muito importante foi que, alternativamente o trabalhador poderá utilizar o desconto simplificado mensal, ou seja, o valor de R$ 528,00 fixo, caso seja mais benéfico, dispensadas a comprovação da despesa e a indicação de sua espécie.

![]() Então, como saber qual valor é mais benéfico?

Então, como saber qual valor é mais benéfico?

![]() Fazendo as contas meu povo! E com certeza o seu sistema de folha fará esses cálculos e trará as alternativas para serem aplicadas. Pois se a dedução legal ultrapassar o valor de R$ 528,00 não seria mais vantajoso para o trabalhador utilizar essa dedução fixa. Aí não sendo vantajoso, é melhor seguir utilizando as deduções legais.

Fazendo as contas meu povo! E com certeza o seu sistema de folha fará esses cálculos e trará as alternativas para serem aplicadas. Pois se a dedução legal ultrapassar o valor de R$ 528,00 não seria mais vantajoso para o trabalhador utilizar essa dedução fixa. Aí não sendo vantajoso, é melhor seguir utilizando as deduções legais.

O ideal é aplicar aquilo que for mais benéfico para o trabalhador, porém, é importante esclarecer que essa opção deverá (ou deveria) ser feita pelo próprio trabalhador.

![]() Vamos a um exemplo:

Vamos a um exemplo:

Franzinha possui um salário mensal de R$ 2.500,00 e não possui dependentes e nem pensão alimentícia. Vamos fazer os cálculos de qual seria mais vantajoso para ela?

R$ 2.500,00 – 205,20 (INSS) = R$ 2.294,80 essa é a base de cálculo para o IR utilizando as deduções legais e entraria na alíquota de 7,5%:

R$ 2.294,80 x 7,5% = 172,11 – 158,40 (parcela a deduzir) = R$ 13,71

Esse seria o valor a pagar de IR, R$ 13,71 utilizando as deduções legais.

E aplicando o valor fixo?

R$ 2.500,00 – 528,00 = R$ 1.972,00

![]() Então utilizando o valor fixo seria mais vantajoso, pois nesse caso não teria nenhum desconto de IR da Franzinha, pois a base de cálculo de R$ 1.972,00 está isento de desconto de IR.

Então utilizando o valor fixo seria mais vantajoso, pois nesse caso não teria nenhum desconto de IR da Franzinha, pois a base de cálculo de R$ 1.972,00 está isento de desconto de IR.

Outro exemplo:

Franzinha possui salário mensal de R$ 5.500,00 e não possui dependentes ou pensão alimentícia. Vamos fazer os cálculos de qual seria mais vantajoso para ela?

R$ 5.500,00 – 595,92 (INSS) = R$ 4.904,08 essa é a base de cálculo para o IR utilizando as deduções legais e entraria na alíquota de 27,5%:

R$ 4.903,80 x 27,5% = 1.348,54 – 869,36 (parcela a deduzir) = R$ 479,18

Esse seria o valor a pagar de IR, R$ 479,18 utilizando as deduções legais.

E aplicando o valor fixo?

R$ 5.500,00 – 528,00 = R$ 4.972,00 essa seria a base de cálculo do IR.

R$ 4.972,00 x 27,5% = 1367,30 – 869,36 (parcela a deduzir) = 497,94

Esse seria o valor a pagar de IR, R$ 497,94 utilizando o valor fixo.

Logo entende-se que a melhor opção é utilizar as deduções legais, pois pagaria 18,76 a menos de IR.

O DESCONTO SIMPLIFICADO DE IRRF SE APLICA APENAS PARA EMPREGADOS?

Orientação por: Fran Menezes – Contadora e Consultora Trabalhista

DICAS DE MATERIAS E CURSOS EM DP/RH:

Artigos Relacionados

Sobre o Autor

1 Comentário

Gratidão aos esclarecimentos. Me ajudou muito.