Contabilidade de condomínio, Como fazer? Quais obrigações? Veja detalhes e pontos de atenção

Os condomínios edilícios encontram-se regulados pela Lei nº 4.591/1964 e pelos arts. 1.331 a 1.358 da Lei nº 10.406/2002 (Código Civil), os quais dispõem que os proprietários, promitentes compradores, cessionários ou promitentes cessionários dos direitos pertinentes à aquisição de unidades autônomas, em edificações a serem construídas, em construção ou já construídas devem elaborar, por escrito, a Convenção de condomínio e devem também, por contrato ou por deliberação em assembleia, aprovar o Regimento Interno da edificação ou conjunto de edificações.

Vale lembrar que a Convenção deve ser registrada no Cartório de Registro de Imóveis, assim como as averbações de eventuais alterações. O condomínio edilício será administrado pelo síndico, que será escolhido em assembleia, cujo mandato não poderá ser superior a 2 anos, o qual poderá ser renovado.

Personalidade Jurídica do Condomínio Perante o Fisco

De acordo com a Secretaria da Receita Federal, temos que:

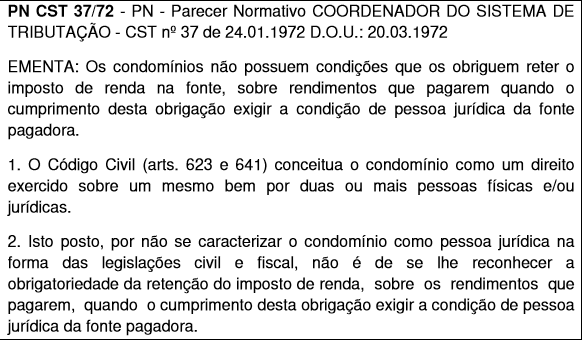

O condomínio não se caracteriza como pessoa jurídica ou equiparada, conforme Parecer Normativo Coordenador do Sistema de Tributação – PN CST nº 76/71 e nº 37/72.

O Parecer Normativo CST nº 76, de 9 de fevereiro de 1971, dispõe que o condomínio edilício não se equipara à pessoa jurídica devendo inscrever-se no CNPJ para outros fins, principalmente, de abertura de conta bancária.

Quais documentos necessários para constituição do condomínio?

Estão obrigados a se inscrever no Cadastro Nacional da Pessoa Jurídica (CNPJ) condomínios edilícios, conceituados nos termos do art. 1.332 da Lei nº 10.406/2002 , e os setores condominiais na condição de filiais, desde que estes tenham sido instituídos por convenção de condomínio.

Para que o condomínio faça sua inscrição no Cadastro Nacional de Pessoa Jurídica – CNPJ, são necessários os seguintes documentos:

- Minuta da Convenção expedida pela construtora, devidamente registrada em Cartório de Registro de Imóveis.

OBS.: O registro em cartório é obrigatório para dar prosseguimento na obtenção do CNPJ, pois precisamos da data do registro para fazer constá-la no CNPJ. A data da abertura que constará no CNPJ é a data do registro da Convenção no cartório. Por mais que o CNPJ seja expedido posteriormente.

- Ata de constituição e instalação do condomínio devidamente registrada em Cartório de Registro de Títulos e Documentos.

- Ata de eleição do síndico

- Documentos do síndico

- Documento Básico de Entrada (DBE)

- O código da natureza jurídica a ser utilizado é 308-5 (condomínio edilício) e o Código CNAE Fiscal deverá ser 8112-5/00 (condomínios prediais).

Observe-se que o síndico ou o administrador será o responsável pelo condomínio perante a Secretaria da Receita Federal do Brasil (RFB).

Nota Importante:

Estão obrigados a se inscrever no CNPJ, os condomínios edilícios instituídos por ato entre vivos ou testamento, registrado no Cartório de Registro de Imóveis, devendo constar do referido ato, além do disposto em lei especial:

- a) a discriminação e individualização das unidades de propriedade exclusiva, estremadas uma das outras e das partes comuns;

- b) a determinação da fração ideal atribuída a cada unidade, relativamente ao terreno e partes comuns;

- c) o fim a que as unidades se destinam. Também estão obrigados ao CNPJ, os setores condominiais na condição de filiais, desde que estes tenham sido instituídos por convenção de condomínio.

(Lei nº 10.406/2002 , art. 1.332 ; Instrução Normativa RFB nº 1.863/2018 , arts. 4º , II, e 7º)

ASPECTOS TRIBUTÁRIOS CONTABILIDADE DE CONDOMÍNIO

Imposto de Renda Retido na Fonte

Tendo em vista que a obrigação de reter o Imposto de Renda Retido na Fonte (IRRF) é dirigida às pessoas jurídicas, não estão sujeitos à retenção do imposto os rendimentos pagos por condomínios a profissionais liberais, trabalhadores autônomos e empreiteiros de obras (pessoas físicas), como remuneração por serviços prestados sem vínculo empregatício com a fonte pagadora.

Isso porque o condomínio em edificações, que tem por fim exclusivo cuidar dos interesses comuns dos coproprietários do edifício, não é pessoa jurídica ou equiparada.

Embora não se caracterize como pessoa jurídica, o condomínio será responsável pela retenção e recolhimento do IRRF, quando se enquadrar como empregador, em face da legislação trabalhista e previdenciária, devendo, nesse caso, reter o imposto sobre os rendimentos que pagar aos seus empregados.

Nota importante:

Cabe observar que a inaplicabilidade de retenção do IRRF sobre rendimentos do trabalho não assalariado, quando pagos pelos condomínios, não torna esses rendimentos isentos ou não tributáveis. Tais rendimentos ficam sujeitos ao recolhimento mensal obrigatório (carnê-leão) e à tributação na Declaração de Ajuste Anual do beneficiário pessoa física.

(Parecer Normativo CST nº 76/1971 ; Ato Declaratório Normativo CST nº 29/1986 ; RIR/2018 , art. 681 ; Solução de Consulta Disit nº 171/2012, da 8ª Região Fiscal – São Paulo)

EM RESUMO! O condomínio NÃO deverá reter o IR nas contratações de prestadores de serviços Pessoas Jurídicas, profissionais liberais, trabalhadores autônomos e empreiteiros de obras (pessoas físicas), como remuneração por serviços prestados sem vínculo empregatício, no entanto, tem o dever de reter o imposto incidente sobre os rendimentos do trabalho assalariado (funcionários com carteira assinada), assim como reterá o imposto de renda do síndico de acordo com a tabela progressiva.

CONTRIBUIÇÕES PIS/COFINS/CSLL

Os condomínios devem efetuar a retenção na fonte da CSL, da Cofins e do PIS-Pasep sobre os pagamentos efetuados a pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão de obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de créditos, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais.

Os valores a serem retidos devem ser determinados mediante a aplicação do percentual de 4,65% sobre o montante a pagar, correspondente à soma de 1% (CSL), 3% (Cofins) e 0,65% (PIS-Pasep).

Desde 22.06.2015, está dispensada a retenção de valor igual ou inferior a R$ 10,00. Portanto, deve ser observado que, a partir da nova regra de retenção, a dispensa deve ser analisada em relação ao montante das contribuições, e não mais em relação aos valores pagos aos prestadores de serviços.

Lembrete:

Até o dia 21.06.2015, era dispensada de retenção na fonte das referidas contribuições para os pagamentos aos prestadores de serviços de valor igual ou inferior a R$ 5.000,00, considerando o somatório dos pagamentos no mesmo mês à mesma pessoa jurídica.

(Lei nº 10.833/2003 , arts. 30 , caput e § 1º, e 31, § 3º; Lei nº 13.137/2015 , art. 24 ; Instrução Normativa SRF nº 459/2004 , art. 1º , § 3º; Solução de Consulta Cosit nº 7/2013 )

IMPOSTO SOBRE SERVIÇOS

O condomínio, devido à sua natureza, não se enquadra na categoria de contribuinte do ISS, uma vez que sua função principal não é a prestação de serviço. Entretanto, devido ao fato de ser um tomador de serviços em potencial, poderá ser obrigado a recolher o ISSQN em decorrência de imposição legal, assim como, em situações especiais, poderá o próprio condomínio ter que recolher o ISSQN sobre suas receitas.

Em se tratando da retenção do ISS sobre os serviços tomados, a primeira coisa que deve ser feita é observar se a atividade do prestador consta relacionada nos art. 3º e 6º da Lei Complementar 116 de 2003. Caso positivo, a retenção será devida e o imposto recolhido pelo contratante para o município onde foi realizado o serviço.

Mesmo que a empresa prestadora de serviços seja optante pelo Simples Nacional, não estará dispensada de sofrer a retenção do ISS caso sua atividade conste nos artigos 3º e 6º da LC 116/2003. Entretanto, terá o direito de se compensar quando da apuração do imposto devido no PGDAS.

Atenção especial para as atividades constantes no artigo 6º da LC 116/2003, pois mesmo que o prestador e o tomador dos serviços estejam estabelecidos no mesmo município, ainda sim a retenção será devida pelo tomador. Ele será o responsável pelo recolhimento do ISS.

QUAIS RECEITAS TRIBUTÁVEIS NO CONDOMÍNIO

Rendimentos de Locação de Partes Comuns

Na hipótese de locação de partes comuns de condomínio edilício, será observado o seguinte:

- a) os rendimentos decorrentes serão considerados auferidos pelos condôminos, na proporção da parcela que for atribuída a cada um, ainda que tais rendimentos sejam utilizados na composição do fundo de receitas do condomínio, na redução da contribuição condominial ou para qualquer outro fim;

- b) o condômino estará sujeito ao cumprimento de todas as exigências tributárias cabíveis, relativamente aos tributos administrados pela RFB, especialmente no que tange às normas contidas na legislação do Imposto de Renda referentes à tributação de rendimentos auferidos com a locação de imóveis.

Cabe observar, entretanto, que, desde o ano-calendário de 2014, estão isentos do IRPF os rendimentos recebidos pelos condomínios residenciais constituídos nos termos da Lei nº 4.591/1964 , limitado a R$ 24.000,00 por ano-calendário, e desde que sejam revertidos em benefício do condomínio para cobertura de despesas de custeio e de despesas extraordinárias, estejam previstos e autorizados na convenção condominial, não sejam distribuídos aos condôminos e decorram:

- a) de uso, aluguel ou locação de partes comuns do condomínio;

- b) de multas e penalidades aplicadas em decorrência de inobservância das regras previstas na convenção condominial; ou

- c) de alienação de ativos detidos pelo condomínio.

Nota importante:

No caso de condomínio edilício, o pagamento pela ocupação ou uso de partes

comuns (salão de festas, piscinas, churrasqueiras etc.) pelos próprios

condôminos não é considerado rendimento de aluguel.

(Lei nº 12.973/2014 , arts. 3º e 119; Instrução Normativa RFB nº 1.500/2014 , art. 11 , XIV; Instrução Normativa RFB nº1.756/2017 ; Ato Declaratório Interpretativo SRF nº 2/2007 )

Qual o regime de tributação do condomínio?

Apesar de possuir CNPJ (Cadastro Nacional da Pessoa Jurídica), condomínios não são considerados pessoas físicas ou jurídicas perante a lei, vide sua natureza jurídica. Isso ocorre pois esses empreendimentos não são prestadores de serviço e nem geram renda.

O Parecer Normativo CST nº 76 de 09/02/1971 explica o porquê dessa situação. De acordo com a norma, condomínios de edificações têm como fim exclusivo cuidar dos interesses comuns dos co-proprietários. Logo, não há lucro. Para ser considerado Simples Nacional, Lucro Presumido ou Lucro Real, a pessoa jurídica precisa gerar algum tipo de renda. Assim sendo, condomínios não fazem parte de nenhum regime tributário. Apesar disso, condomínios ainda precisam pagar determinados impostos.

Escrituração Contábil

Segundo o Conselho Federal de Contabilidade, não há norma contábil editada pelo CFC que discipline, especificamente, sobre contabilidade de Condomínios. Caso a administração do Condomínio opte por fazer a contabilidade, devem ser obedecidos os princípios contábeis aplicáveis a todas a entidades, em especial os previstos na ITG 2002 – Entidade Sem Finalidade de Lucros, aprovada pela Resolução CFC nº 1.409/12.

Quais obrigações acessórias/declarações devem ser entregues pelo condomínio?

Por não se enquadrar como pessoa jurídica, o condomínio não está sujeito à obrigação de entrega da Declaração de Débitos e Créditos Tributários Federais (DCTF), da Declaração de Informações sobre Atividades Imobiliárias (Dimob), entre outras declarações no âmbito da Secretaria da RFB.

Pelo fato do condomínio não ser caracterizados como pessoa jurídica, fica dispensado das demais obrigações acessórias, tais como: Escituração Contábil Digital – ECD, Escituração Contábil Fiscal – ECF, EFD-Contibuições, entre outras.

Para o condomínio a única declaração Federal até então exigida era a DIRF. No entanto com a vinda do Esocial a contador deve ficar atento as novas regras, prazos, e as últimas mudanças de envio das informações.

Trabalhistas/Previdenciárias – As declarações acessórias desta categoria são a SEFIP, CAGED e RAIS. E dizem respeito unicamente aos funcionários do condomínio. A única exceção é a SEFIP, onde além dos funcionários, temos que informar o pró-labore do síndico, mesmo não sendo empregado. Nas demais declarações, CAGED e RAIS, somente são declarados os funcionários.

Esocial

Lembrando que não foi extinto, apenas haverá uma simplificação/modernização da plataforma.

A cultura dos condomínios precisa mudar radicalmente, os responsáveis deverão ter muita atenção com informações de pagamentos, serviços prestados por autônomos, terceirização, pagamento de férias, admissão e demissão…

Com a implantação do eSocial a fiscalização será mais ativa e os responsáveis pelo condomínio deverão estar atentos aos mínimos detalhes da Legislação Trabalhista e Previdenciária.

Como o condomínio faz parte do Grupo 3 a orientação é que aguarde até 2020, onde terá a nova plataforma de envio das informações, normas, prazos, leiautes, etc. Enquanto isso deverá fazer o envio da informação conforme anteriormente.

Leia também:

Espero que estas informações tenham sido úteis para esclarecer ao máximo sobre contabilidade de condomínio.

Artigos Relacionados

![Agenda Tributária Maio/2023: Prazos e Obrigações [Atualizada]](https://dominandoacontabilidade.com/wp-content/uploads/2023/05/AGENDA-TRIBUTARIA-MAIO-2023-BLOG-300x300.png)

Sobre o Autor

1 Comentário

[…] Contabilidade de condomínio, Como fazer? Quais obrigações? Veja detalhes e pontos de atenção […]