Como fazer o envio da DCFT passo a passo 2019

Como a DCTF é a Declaração de Débitos e Créditos tributários Federais, onde as empresas por meio dela, informam seus tributos pagos ao fisco federal, é normal que essa declaração seja uma das mais importantes para a Receita Federal. Portanto, para se evitar problemas com a entrega dessa declaração de forma incorreta, é muito importante ter-se uma boa gestão das guias dos tributos que serão declarados via DCTF.

Como exemplo podemos citar não apenas o controle correto das guias pagas, mas também a correta declaração dos tributos parcelados, pagos via compensação, ou com exigibilidade suspensa.

Antes de iniciarmos o conteúdo onde iremos demonstrar como fazer o envio da dctf passo a passo, quero te passar algumas orientações acerca da DCTF – Declaração de Débitos e Créditos tributários Federais, onde as empresas por meio dela, deve informar seus tributos pagos ao fisco federal, é normal que essa declaração seja uma das mais importantes para a Receita Federal.

É de grande importância ter-se uma boa gestão das guias dos tributos que serão declarados via DCTF.

Quais empresas estão obrigadas a entregar DCTF Mensal?

| As pessoas jurídicas de direito privado em geral, inclusive as equiparadas, as imunes e as isentas, de forma centralizada pela matriz;

ATENÇÃO: As informações relativas às Sociedades em Conta de Participação (SCP) devem ser apresentadas pelo sócio ostensivo, em sua própria DCTF. |

| As unidades gestoras de orçamento:

§ dos órgãos públicos dos Poderes Executivo, Legislativo e Judiciário dos Estados e do Distrito Federal e dos Poderes Executivo e Legislativo dos Municípios; e § das autarquias e fundações instituídas e mantidas pela administração pública da União, dos Estados, do Distrito Federal e dos Municípios. PONTO IMPORTANTE: Considera-se unidade gestora de orçamento aquela autorizada a executar parcela do orçamento da União, dos Estados, do Distrito Federal ou dos Municípios. |

| Os consórcios que realizem negócios jurídicos em nome próprio, inclusive na contratação de pessoas jurídicas e físicas, com ou sem vínculo empregatício; |

| As entidades de fiscalização do exercício profissional (conselhos federais e regionais), inclusive a Ordem dos Advogados do Brasil (OAB); |

| Os fundos especiais criados no âmbito de quaisquer dos poderes da União, dos Estados, do Distrito Federal e dos Municípios, bem como dos Ministérios Públicos e dos Tribunais de Contas, quando dotados de personalidade jurídica sob a forma de autarquia; |

| As Microempresas (ME) e as Empresas de Pequeno Porte (EPP) enquadradas no Simples Nacional que estejam sujeitas ao pagamento da Contribuição Previdenciária sobre a Receita Bruta (CPRB), nos termos dos incisos IV e VII do caput do art. 7º da Lei nº 12.546/2011, as quais devem informar na DCTF os valores relativos:

§ à referida CPRB; e § aos impostos e contribuições, devidos na qualidade de contribuinte ou responsável, de que tratam os incisos I, V, VI, XI e XII do § 1º do art. 13 da Lei Complementar nº 123, de 14 de dezembro de 2006. OBSERVAÇÕES: 1. Não devem ser informados na DCTF os valores apurados pelo Simples Nacional. 2. As pessoas jurídicas excluídas do Simples Nacional devem apresentar as DCTF relativas aos fatos geradores ocorridos a partir da data em que a exclusão produzir efeitos. |

Quais empresas não estão obrigadas a entregar DCTF Mensal?

| As ME e as EPP enquadradas no Simples Nacional, instituído pela Lei Complementar nº 123/2006, relativamente aos períodos abrangidos por esse Regime, salvo quando sujeitas ao pagamento da CPRB, nos termos dos incisos IV e VII do caput do art. 7º da Lei nº 12.546/2011;

O enquadramento de pessoa jurídica no Simples Nacional não dispensa a apresentação das DCTF referentes aos períodos anteriores a sua inclusão no regime. |

| Os órgãos públicos da administração direta da União; |

| As pessoas jurídicas em início de atividades, referente ao período compreendido entre o mês em que forem registrados seus atos constitutivos até o mês anterior àquele em que for efetivada a inscrição no CNPJ; |

| As pessoas jurídicas que estejam inativas ou não tenham débitos a declarar, a partir do 2º (segundo) mês em que permanecerem nessa condição;

OBSERVAÇÕES: 1. Considera-se pessoa jurídica inativa, para fins da DCTF, aquela que não tenha efetuado qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o mês-calendário. A condição de inatividade não é descaracterizada pelo pagamento de tributo relativo a meses-calendário anteriores e de multa pelo descumprimento de obrigação acessória. 2. As pessoas jurídicas devem apresentar a DCTF, ainda que estejam inativas ou não tenham débitos a declarar: § em relação ao mês de ocorrência do evento, nos casos de extinção, incorporação, fusão e cisão parcial ou total; § em relação ao último mês de cada trimestre do ano-calendário, quando no trimestre anterior tenha sido informado que o pagamento do IRPJ e/ou da CSLL seria efetuado em quotas; § em relação ao mês de janeiro de cada ano-calendário; e § em relação ao mês subsequente àquele em que se verificar elevada oscilação de taxa de câmbio, na hipótese de alteração da opção pelo regime de competência para o regime de caixa, prevista no art. 5º da IN RFB nº 1.079, de 3 de novembro de 2010. 3. As pessoas jurídicas que estejam inativas ou não tenham débitos a declarar voltam à condição de obrigadas à entrega da DCTF a partir do mês em que tiverem débitos a declarar. |

| Os demais casos devem ser consultados no § 1° do art. 3° da Instrução Normativa RFB nº 1.599, de 11 de dezembro de 2015. |

Quais são os tributos declarados na DCTF?

| Imposto sobre a Renda da Pessoa Jurídica (IRPJ); |

| Imposto sobre a Renda Retido na Fonte (IRRF); |

| Imposto sobre Produtos Industrializados (IPI); |

| Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários (IOF); |

| Contribuição Social sobre o Lucro Líquido (CSLL); |

| Contribuição para o Programa de Integração Social e para o Programa de Formação do Patrimônio do Servidor Público (Contribuição para o PIS/Pasep); |

| Contribuição para o Financiamento da Seguridade Social (Cofins); |

| Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (CPMF); |

| Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (Cide-Combustível); |

| Contribuição de Intervenção no Domínio Econômico destinada a financiar o Programa de Estímulo à Interação Universidade-Empresa para o Apoio à Inovação (Cide-Remessa); |

| Contribuição do Plano de Seguridade Social do Servidor Público (CPSS); |

| Contribuição Previdenciária sobre a Receita Bruta (CPRB), de que tratam os arts. 7º e 8º da Lei nº 12.546/2011. |

| PONTOS IMPORTANTES:

1. Os valores relativos a impostos e contribuições exigidos em lançamento de ofício não devem ser informados na DCTF. 2. Os valores referentes ao IPI e à Cide-Combustível devem ser informados, por estabelecimento, na DCTF apresentada pela matriz. 3. Os valores relativos ao IRPJ, à CSLL, à Contribuição para o PIS/Pasep e à Cofins, pagos na forma prevista no caput do art. 4º da Lei nº 10.931/2004, devem ser informados na DCTF da pessoa jurídica incorporadora, por incorporação imobiliária. 4. Os valores relativos ao IRRF incidente sobre rendimentos pagos pelos Estados, pelo Distrito Federal e pelos Municípios, bem como por suas autarquias e fundações, recolhidos pelos referidos entes e entidades nos códigos de receita 0561, 1889, 2063, 3533, 3540, 3562 e 5936, não devem ser informados na DCTF. 5. Os valores referentes ao IRRF retido pelos fundos de investimento que não se enquadram no disposto no art. 2º da Lei nº 9.779/1999 devem ser informados na DCTF apresentada pelo administrador. 6. Os valores referentes à CPRB, cujos recolhimentos devem ser efetuados de forma centralizada pelo estabelecimento matriz, nos mesmos moldes das demais contribuições sociais incidentes sobre a receita bruta, devem ser informados na DCTF apresentada pelo estabelecimento matriz. 7. Na hipótese de tornarem-se exigíveis os tributos administrados pela RFB em decorrência do descumprimento das condições que ensejaram a aquisição de bens e serviços com isenção, suspensão, redução de alíquota ou não incidência, a pessoa jurídica adquirente deverá retificar a DCTF referente ao período de aquisição dos bens ou dos serviços no mercado interno para inclusão, na condição de responsável, dos valores relativos aos tributos não pagos. 8. Na hipótese de tornarem-se exigíveis os tributos administrados pela RFB em decorrência do descumprimento das condições que ensejaram a importação de bens e serviços com isenção, suspensão, redução de alíquota ou não incidência, a pessoa jurídica importadora deverá retificar a DCTF referente ao período de importação dos bens ou dos serviços para inclusão dos valores relativos aos tributos não pagos. 9. Os valores informados na DCTF são objeto de procedimento de auditoria interna. 10. Os saldos a pagar relativos a cada tributo informados na DCTF, bem como os valores das diferenças apuradas em procedimentos de auditoria interna, relativos às informações indevidas ou não comprovadas prestadas na DCTF sobre pagamento, parcelamento, compensação ou suspensão de exigibilidade, podem ser objeto de cobrança administrativa com os acréscimos moratórios devidos e, caso não liquidados, são enviados para inscrição em Dívida Ativa da União. 11. Os avisos de cobrança referentes à cobrança administrativa devem ser consultados por meio da Caixa Postal Eletrônica da Pessoa Jurídica, disponível no Portal e-CAC. |

Como apresentar a DCTF?

| A DCTF deve ser elaborada mediante a utilização do Programa Gerador da Declaração (PGD) e transmitida pela Internet com a utilização do programa Receitanet. Para a transmissão da DCTF, é obrigatória a assinatura digital da declaração mediante utilização de certificado digital válido, inclusive para as ME e as EPP enquadradas no Simples Nacional. Para as pessoas jurídicas e demais entidades que estejam inativas é dispensada a utilização do certificado digital.

As pessoas jurídicas devem apresentar a DCTF até o 15º (décimo quinto) dia útil do 2º (segundo) mês subsequente ao mês de ocorrência dos fatos geradores. |

| ATENÇÃO: Essas regras se aplicam, inclusive, aos casos de extinção, incorporação, fusão e cisão total ou parcial. |

O que ocorre se a DCTF não for apresentada ou contiver erros?

| O sujeito passivo que deixa de apresentar a DCTF no prazo fixado ou que a apresenta com incorreções ou omissões é intimado a apresentar declaração original, no caso de não apresentação, ou a prestar esclarecimentos, nos demais casos, no prazo estipulado pela RFB, e sujeita-se às seguintes multas:

de 2% (dois por cento) ao mês-calendário ou fração, incidente sobre o montante dos impostos e contribuições informados na DCTF, ainda que integralmente pago, no caso de falta de entrega dessa declaração ou de entrega após o prazo, limitada a 20% (vinte por cento), observado o valor mínimo; e de R$ 20,00 (vinte reais) para cada grupo de 10 (dez) informações incorretas ou omitidas. |

| ENTENDA QUE:

1. As multas são exigidas mediante lançamento de ofício. 2. A multa mínima a ser aplicada é de R$200,00, tratando-se de pessoa jurídica inativa, e de R$500,00, tratando-se de pessoa jurídica ativa. 3. Observado o valor mínimo, as multas são reduzidas: § em 50%, quando a declaração for apresentada depois do prazo, mas antes de qualquer procedimento de ofício; ou § em 25%, se houver a apresentação da declaração no prazo fixado na intimação. 4. Para efeito de aplicação da multa por omissão ou atraso no cumprimento da obrigação acessória, é considerado como termo inicial o dia seguinte ao término do prazo fixado para a entrega da declaração e como termo final a data da efetiva entrega ou, no caso de não apresentação, a data da lavratura do auto de infração. |

Como retificar a DCTF?

| A alteração das informações prestadas na DCTF, nas hipóteses em que admitida, é efetuada mediante apresentação de DCTF retificadora, elaborada com observância das mesmas normas estabelecidas para a declaração original, devendo dela constar não somente as informações retificadas, mas todas as informações que a compõem.

A DCTF retificadora tem a mesma natureza da declaração originariamente apresentada, substituindo-a integralmente, e serve para declarar novos débitos, aumentar ou reduzir os valores de débitos já informados ou efetivar qualquer alteração nos créditos vinculados. O direito de o sujeito passivo pleitear a retificação da DCTF independe de autorização administrativa e extingue-se em 5 (cinco) anos contados a partir do 1º (primeiro) dia do exercício seguinte àquele ao qual se refere a declaração. |

| DETALHES IMPORTANTES:

1. A retificação não produz efeitos quando tiver por objeto: § reduzir os débitos relativos a impostos e contribuições: § cujos saldos a pagar já tenham sido enviados à PGFN para inscrição em DAU; § cujos valores apurados em procedimentos de auditoria interna, relativos às informações indevidas ou não comprovadas prestadas na DCTF, sobre pagamento, parcelamento, compensação ou suspensão de exigibilidade, já tenham sido enviados à PGFN para inscrição em DAU; ou § que tenham sido objeto de exame em procedimento de fiscalização. § alterar os débitos de impostos e contribuições em relação aos quais o sujeito passivo tenha sido intimado de início de procedimento fiscal. 2. A retificação de valores informados na DCTF, que resulte em alteração do montante do débito já enviado à PGFN para inscrição em DAU ou de débito que tenha sido objeto de exame em procedimento de fiscalização, somente pode ser efetuada pela RFB nos casos em que houver prova inequívoca da ocorrência de erro de fato no preenchimento da declaração e enquanto não extinto o direito de a Fazenda Pública constituir o crédito tributário correspondente àquela declaração. 3. Havendo recolhimento anterior ao início do procedimento fiscal, em valor superior ao declarado ou encontrando-se a pessoa jurídica omissa na entrega da DCTF, ela pode apresentar declaração retificadora ou original, conforme o caso, em atendimento a intimação e nos termos desta, para sanar erro de fato ou informar os valores recolhidos espontaneamente, sem prejuízo das penalidades previstas. 4. As DCTF retificadoras podem ser retidas para análise com base na aplicação de parâmetros internos estabelecidos pela RFB. 5. O sujeito passivo ou o responsável pelo envio da DCTF retida para análise é intimado a prestar esclarecimentos ou apresentar documentação comprobatória sobre as possíveis inconsistências ou indícios de irregularidade detectados na análise. O não atendimento à intimação no prazo determinado enseja a não homologação da retificação. 6. Não produzem efeitos as informações retificadas: § enquanto pendentes de análise; e § não homologadas. 7. É facultado ao sujeito passivo, no prazo de 30 dias contado da data da ciência da decisão que não homologar a DCTF retificadora, apresentar impugnação dirigida à DRJ de sua jurisdição, nos termos do Decreto nº 70.235/1972. |

Agora que você entendeu os principais conceitos e orientações acerca da DCTF, vamos ao passo a passo.

Leia também:

Receita Federal Intensifica Mudanças no SPED ECD e ECF

Quais declarações obrigatórias para empresas do Simples Nacional

Entenda com detalhes como calcular PIS e COFINS

Como fazer o envio da DCFT passo a passo

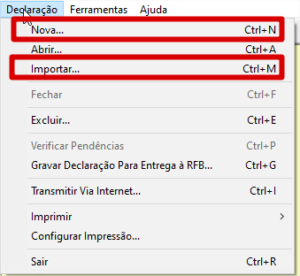

Criando uma DCTF:

A DCTF deve ser declarada usando o programa gerador de declaração da DCTF, disponível na página da Receita Federal. Depois de baixar o programa e instalá-lo na sua máquina, você terá duas opções de preenchimento, ou manual, ou importando um arquivo gerado por algum software fiscal.

Exemplo:

Se a declaração for feita toda manualmente, é necessário inserir os dados cadastrais da empresa como CNPJ, endereço e responsável pelos dados.

O programa gerador da DCTF permitirá ao contribuinte declarar os seguintes tributos:

• IRRF

• IOF

• PIS/Pasep

• IRPJ

• CSLL

• CPMF

• IPI

• COFINS

• Cide-Remessa

• CPRB

• Cide-Combustível

• CPSS.

Sabendo quais os tributos são declarados na DCTF, o próximo passo é identificar que formas de pagamentos foram utilizadas para quitar os tributos e declará-las.

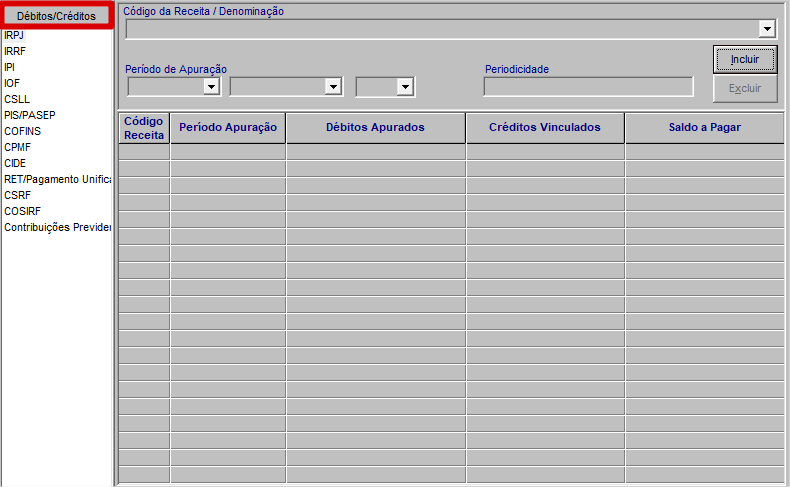

Informando os débitos e créditos na DCTF:

Criada a declaração, você deverá conhecer a ficha de débitos/créditos, ela é importante porque é dentro dela que você informará, imposto a imposto, o seu total de débitos e os seus dados de quitação ou da situação atual da exigibilidade do crédito tributário perante o fisco.

Analisando a tela acima disposta, todo o tributo dentro da DCTF terá o botão de incluir, caso a declaração seja feita manualmente você terá de clicar neste botão e selecionar o código de DARF conforme foi feita a geração das suas guias.

Um tributo ao ser declarado na DCTF deve conter o valor do débito correto, bem como a ficha de pagamento deve estar preenchida corretamente, no caso me refiro ao preenchimento da ficha de pagamento, ou de compensação ou de suspensão que se abrem após informado o valor do débito.

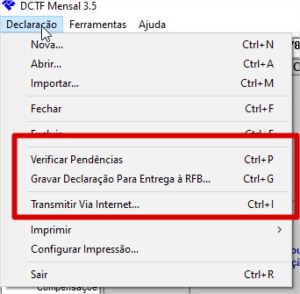

Enviando a DCTF:

Depois de concluída no programa PGD, você deverá gerar um arquivo para envio a Receita Federal por meio do Receitanet, então é importante que esse programa também esteja instalado na sua máquina, ele também se encontra no site da RFB.

Sempre faça a verificação de pendências, a gravação da declaração, e só depois transmita à RFB.

Fonte: RFB – Receita Federal do Brasil

Créditos Conteúdo: Trechos retirados do site contabilidadenatv.com.br

RECOMENDAÇÃO PARA INICIANTES:

Você é:

✔ Estudante de Contabilidade

✔ Recém-formado

✔ Profissional Contábil em início de carreira?

❌ NÃO tem conhecimentos para ingressar no mercado de trabalho?

❌NÃO consegue de realizar os procedimentos contábeis do dia a dia?

E você quer se tornar um grande profissional, ter autoridade no assunto, executar diversos procedimentos, atualizado com as leis, normas contábeis, tributárias e obter de fato a prática contábil?

CLIQUE AQUI e veja como se especializar e ser um Contador Profissional.

Artigos Relacionados

Sobre o Autor

0 Comentários