Entenda como funciona a Tributação de ISS sobre Locação de Veículos

No que diz respeito a locação de veículos ou equipamentos com motorista ou operador, não é muito clara na Lei Complementar n° 116/2003 quanto ao ISS. O que faz com que a locação de bens móveis com fornecimento de mão de obra gere muitas dúvidas.

No que diz respeito a locação de veículos ou equipamentos com motorista ou operador, não é muito clara na Lei Complementar n° 116/2003 quanto ao ISS. O que faz com que a locação de bens móveis com fornecimento de mão de obra gere muitas dúvidas.

O que mais gera dúvida é se esse tipo de serviço tem seu enquadramento como serviço ou simplesmente como locação.

O questionamento em si é muito relevante porque ele traz consequências diretas para a tributação do Imposto Sobre Serviço (ISS).

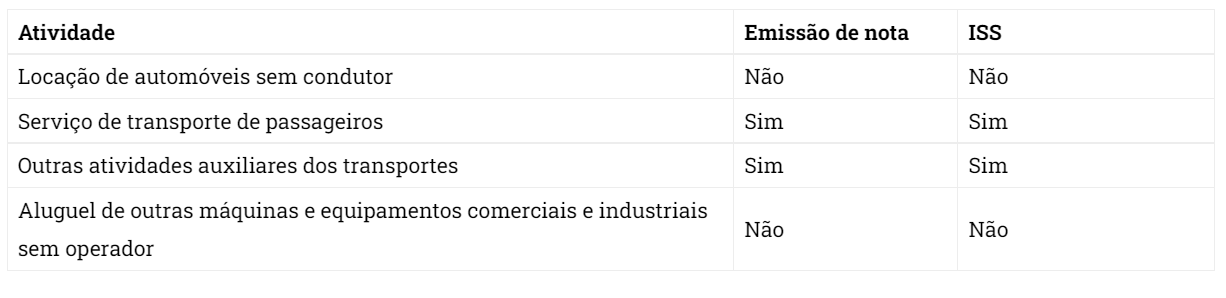

A incidência dos impostos na atividade de locação de veículos sem motorista é apenas disponibilização de um bem. Portanto, este bem que o locatário aluga não se constitui uma prestação de serviços e nem comercialização.

O bem locado, portanto, por não se constituir prestação de serviço, não tem obrigatoriedade de pagamento do ISS.

Tributação ISS para Veículo com motorista

Já o veículo locado com motorista, representa a prestação do serviço de transporte, ocorrendo fato gerador do ISS. O ISS terá como base de cálculo, neste caso, o valor do serviço prestado, e a empresa deverá emitir nota fiscal.

Nas atividades de locação é importante saber distinguir quando há ou não o ISS, e quando há ou não emissão de nota de serviço. Como sabemos que essa distinção é algo complexo montamos o quadro abaixo para melhor visualizar cada situação.

Após a leitura deste artigo recomendamos que leia também:

Como funciona a Tributação do Profissional Liberal e quais são seus direitos?

Contabilidade para Cooperativa: Abertura e Tributação + Modelo Estatuto e Ebook

Como é a Contabilidade e Tributação do Investidor Anjo em Startup

Resumo Escrituração e Tributação SCP – Sociedade em Conta de Participação

Tributação ISS para Veículo sem motorista

A locação sem motorista deverá possuir um contrato de locação, para respaldo, e poderá ser feito emissão de recibos de pagamento.

Para esse tipo de locação, mesmo que não seja obrigada a emissão de nota referente a locação algumas locatárias pedem a nota fiscal.

No entanto, muitas prefeituras não permitem a emissão da nota. Isso porque, conforme comentado antes, a legislação do ISS não alcança esse serviço.

A prefeitura nesses casos nega a emissão da nota justamente porque não há fato gerador do ISS nestes casos.

Importante ressaltar que não existe ICMS na locação de veículos sem motorista, porque não se trata de uma obrigação de dar.

Agora, nas prestações de serviços de transporte, deve ser verificado os limites territoriais, pois, se o serviço foi prestado dentro do município incide o ISS, se foi intermunicipal ou interestadual, trata-se de ICMS.

A Constituição cuidou de definir de forma expressa e rígida a competência dos entes políticos, por meio dos fatos tributáveis.

A locação sem motorista, portanto, exige o contrato formal, e o locatário deve ter a posse do veículo e operá-lo como se fosse seu.

A locação de veículos ou equipamentos com motorista ou operador tem sido entendida por muitos fiscos municipais como obrigação de fazer, logo estaria sujeito ao ISS.

Sobre essa interpretação, eles entendem que neste caso não se trata de uma mera locação. Isso porque não há a entrega do bem ao pretenso locatário.

A locação de bem móvel com fornecimento de mão de obra é então uma espécie de prestação de serviço.

De fato, não é meramente aluguel devendo haver a incidência do ISS sobre a totalidade da operação.

Então o fato de não existir previsão legal entre os itens da Lei Complementar 116/2003 faz com que a locação de bens móveis sem operador não tenha tributação pelo ISS.

Crédito conteúdo: Contabilidade na TV

Artigos Relacionados

Sobre o Autor

1 Comentário

[…] Entenda como funciona a Tributação de ISS sobre Locação de Veículos […]