Reforma Tributária: Como contabilizar IBS e CBS na prática?

Com a implementação do IBS e da CBS, a Reforma Tributária vai além da legislação, ela impacta diretamente a forma de registrar receitas, tributos e recebimentos na contabilidade.

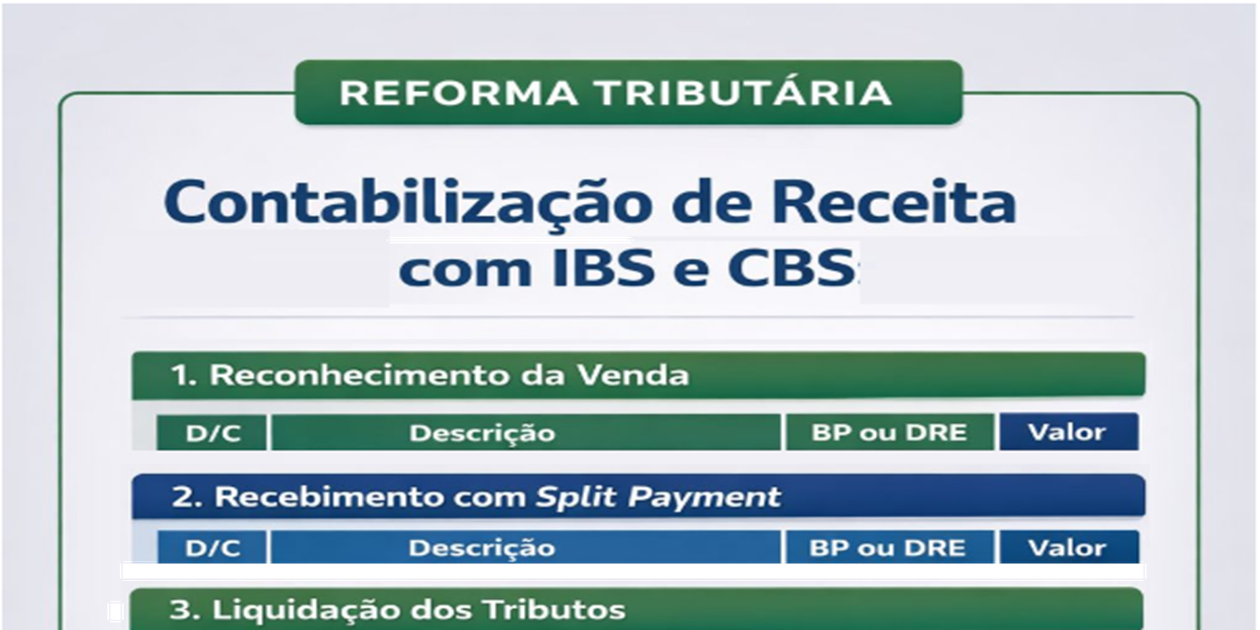

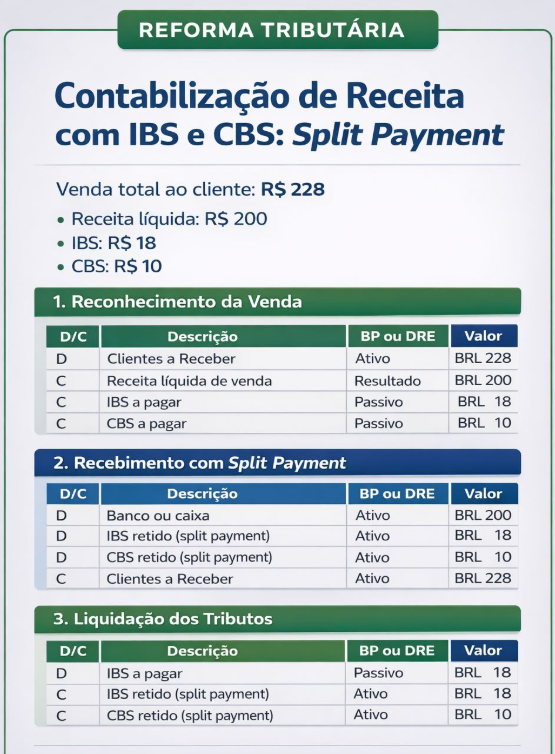

Como exemplo, temos a seguinte situação uma venda total de R$ 228, composta por:

Receita líquida: R$ 200

IBS: R$ 18

CBS: R$ 10

🔎 O que muda com o split payment?

Embora o cliente pague o valor total da operação, a empresa recebe apenas a receita líquida, enquanto os tributos são retidos e direcionados automaticamente ao governo.

💡 Ponto contábil essencial:

IBS e CBS retidos não são despesa, nem reduzem a receita. Eles devem ser registrados como ativos transitórios, utilizados para liquidar os passivos tributários reconhecidos no momento da venda.

📌 O split payment:

✔ não elimina a obrigação tributária

✔ altera o fluxo financeiro

✔ exige maior controle patrimonial e fiscal

⚠️ Registros incorretos podem:

distorcer a DRE

inflar passivos

comprometer a qualidade da informação contábil

A Reforma Tributária exige do contador atualização técnica, visão sistêmica e domínio prático dos lançamentos.

Artigos Relacionados

Sobre o Autor

0 Comentários