É possível fazer o Encerramento do Balanço Patrimonial diferente do Encerramento do ano Civil?

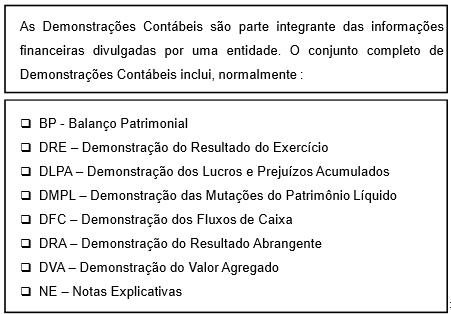

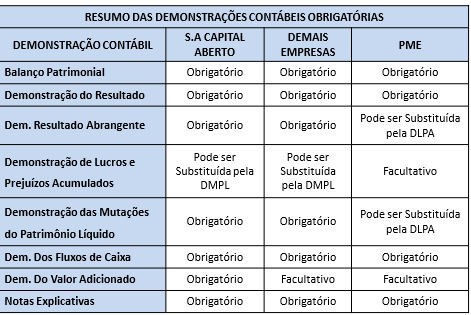

Antes de você compreender quanto ao encerramento do balanço patrimonial, é necessário também entender algumas particularidades e obrigatoriedade das demonstrações contábeis em geral, veja.

As demonstrações contábeis são preparadas e apresentadas para usuários externos em geral, tendo em vista suas FINALIDADES DISTINTAS E NECESSIDADES DIVERSAS. Governos, órgãos reguladores ou autoridades fiscais, por exemplo, podem especificamente determinar exigências para atender a seus próprios fins. Essas exigências, no entanto, NÃO DEVEM AFETAR AS DEMONSTRAÇÕES CONTÁBEIS preparadas segundo esta Estrutura Conceitual.

As Demonstrações contábeis, objetivam fornecer informações que sejam úteis na tomada de decisões e avaliações por parte dos usuários em

geral, NÃO TENDO O PROPÓSITO DE ATENDER FINALIDADE OU NECESSIDADE ESPECÍFICA DE DETERMINADOS GRUPOS DE

USUÁRIOS.

Estas demonstrações preparadas com tal finalidade satisfazem as necessidades comuns DA MAIORIA DOS SEUS USUÁRIOS, uma vez que quase todos eles utilizam essas Demonstrações Contábeis para a tomada de decisões econômicas, tais como:

a) Decidir quando comprar, manter ou vender um investimento em ações;

b) Avaliar a Administração quanto à responsabilidade que lhe tenha sido

conferida, qualidade de seu desempenho e prestação de contas;

c) Avaliar a capacidade da entidade de pagar seus empregados e

proporcionar-lhes outros benefícios;

d) Avaliar a segurança quanto à recuperação dos recursos financeiros emprestados à entidade;

e) Determinar políticas tributárias;

f) Determinar a distribuição de lucros e dividendos;

g) Preparar e usar estatísticas da renda nacional; ou

h) Regulamentar as atividades das entidades.

Agora que você entendeu as particularidades, vamos a resposta a nossa pergunta: É possível fazer o Encerramento do Balanço Patrimonial diferente do Encerramento do ano Civil?

Sim, desde que previsto em estatuto ou em contrato social, ou decorrente de operações societárias específicas (como cisão, fusão e incorporação de sociedades).

Observe-se que não se confundem “término de cada exercício social” (artigo 1.065 do Código Civil Brasileiro) e “término do ano civil”. Ambos podem ser coincidentes, mas não não há obrigatoriedade de que o exercício social seja encerrado em 31 de dezembro de cada ano. Os sócios podem estabelecer, por exemplo, no contrato social de uma empresa, que o exercício social compreenda o período de 01 de julho do ano corrente a 30 de junho do ano subsequente.

Porém, destaque-se que, para efeito de apuração do imposto de renda das pessoas jurídicas – IRPJ, o período-base (trimestral ou anual) deve estar, necessariamente, compreendido no ano-calendário, assim entendido o período de doze meses contados de 1º de janeiro a 31 de dezembro.

A apuração dos resultados será efetuada com observância da legislação vigente à época de ocorrência dos respectivos fatos geradores.

Bases: Lei 7.450/1985, art. 16 e art. 1.065 do Código Civil Brasileiro.

DICA EXTRA PARA PROFISSIONAIS INICIANTES:

Você contador ou estudante de contabilidade, o trabalho para seguir com sucesso na carreira profissional é árduo, inúmeros são os desafios que vamos precisar superar nessa jornada como compreender de forma clara a legislação contábil, fechamento e analise das demonstrações contábeis ou até mesmo simples lançamentos contábeis.

Entenda que o conhecimento é o maior bem que você pode ter para conseguir conquistar qualquer que seja os seus objetivos.

Por isso te convido a conhecer um treinamento incrível, sem enrolação, totalmente prático e online.

Você vai aprender:

– Contabilização de folha, impostos, provisões.

– Introdução a contabilidade geral

– Tipos societários

– Classificações, lançamentos, livro diário, razão

– Fechamento balanço patrimonial

– E muito mais…

E o melhor de tudo, além de aprender muito você vai poder aplicar na prática utilizando um SOFTWARE CONTÁBIL. (Efetuar lançamentos contábeis, gerar relatórios, fechamento de balanços, demais demonstrações contábeis e outros mais direto no sistema).

Então se você está aí na luta para aprender estes assuntos, aproveite a oportunidade!!!

Para maiores detalhes e inscrições CLIQUE AQUI

Artigos Relacionados

![Agenda Tributária Agosto/2021: Prazos e Obrigações [Atualizada]](https://dominandoacontabilidade.com/wp-content/uploads/2021/08/AGENDA-TRIBUTARIA-AGO-2021-BLOG-300x300.png)

Sobre o Autor

0 Comentários