Empresa do Simples Nacional Precisa se Preocupar com PIS e COFINS?

Para evitar erro no cálculo do Simples Nacional, empresa deve observar as regras de tributação do PIS e da Cofins, além dos demais tributos. O cadastro correto das regras tributárias contribui para emissão correta da NF-e.

As empresas optantes pelo Simples Nacional recolhem através de uma única guia (DAS) vários tributos: ICMS próprio, ISS, IPI, IRPJ, CSLL, PIS, COFINS e CPP.

Mas a empresa do Simples Nacional deve usar qual Código da Situação Tributária – CST de PIS e Cofins no documento fiscal?

É comum a emissão incorreta de documentos fiscais e também cálculo do Documento de Arrecadação do Simples Nacional – DAS a maior ou menor.

Quando o assunto é regra fiscal, qualquer empresa precisa conhecer as regras tributárias antes de iniciar suas operações, independentemente do regime tributário.

Assim, a empresa optante pelo Simples Nacional precisa saber antes de emitir a nota fiscal de venda de mercadorias, por exemplo, qual é a regra de tributação da operação.

Portanto, ainda que optante pelo Simples Nacional, a empresa precisa se preocupar com as regras de tributação do PIS e da COFINS, além dos demais tributos.

Antes de enquadrar uma empresa no Simples Nacional, estude as regras tributárias e fiscais da atividade e operação, não se restrinja apenas à Lei Complementar nº 123/2006.

Você sabia

Nem sempre o PIS e a Cofins serão calculados no Simples Nacional, ainda que sejam é necessário observar o Código da Situação Tributária destas contribuições que

constam da Instrução Normativa nº 1.009 de 2010 e devem ser informadas na Nota Fiscal eletrônica, modelo 55 além de outros documentos fiscais.

Vamos aos exemplos:

*Atenção, trata-se apenas de exemplos e um convite para você visitar e analisar suas operações!

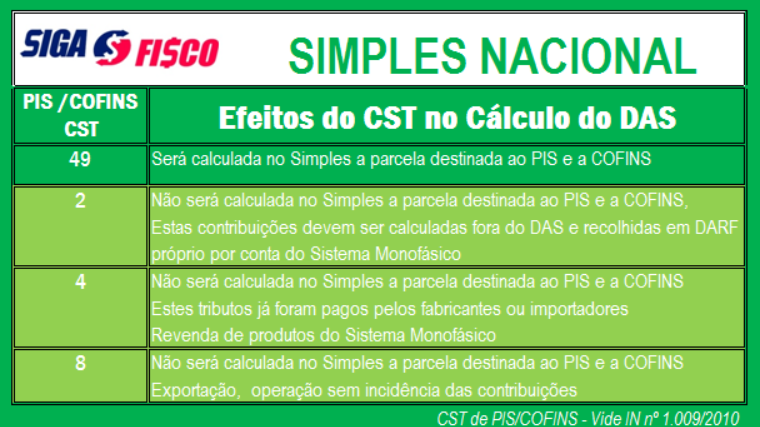

O que significa o CST 49, 02, 04 e 08 na apuração do Documento de Arrecadação do Simples Nacional – DAS?

Nem todos os CST de PIS e COFINS da Instrução Normativa nº 1.009 de 2010 podem ser utilizados pelas empresas optantes pelo Simples Nacional.

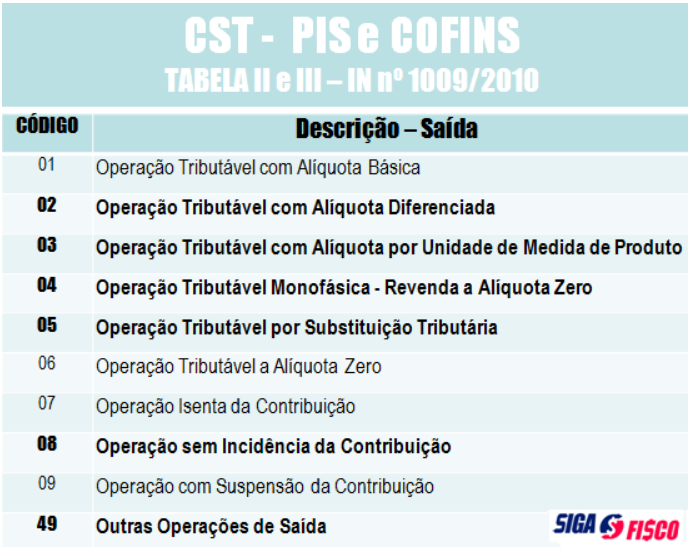

Vai emitir documento fiscal de saída? Confira o CST de PIS e Cofins:

O CST 06, por exemplo – Receita Tributada a alíquota zero não alcança o Simples Nacional! Porque este benefício da alíquota zero (Lei nº 10.925/2004) não contempla o Simples Nacional.

Antes de iniciar as operações, faça um mapa, cadastre corretamente as regras fiscais das operações, consulte o CST de PIS e COFINS da Instrução Normativa nº 1.009 de 2010, que também se aplica às receitas das empresas optantes pelo Simples Nacional.

Enfim, o Simples Nacional precisa de atenção ao cadastro das operações. Fique atento às regras fiscais e tributárias e evite equívocos. Invista no saneamento das operações e cadastro dos produtos.

Fonte: Siga o Fisco Autora: Jô Nascimento

Muitos colegas ainda possui algumas dificuldades quanto ao cálculo do Simples Nacional, abaixo segue planilha para ajudar nos cálculos e controle:

⇓⇓ FAÇA AQUI O DOWNLOAD ⇓⇓ – (Basta clicar no nome que vai abrir)

Planilha Cálculo Simples Nacional

DICA EXTRA – CONTADORES INICIANTES

As mudanças na legislação tributária estão a todo vapor, ainda mais agora com a repercussão da Reforma Tributária e você profissional contábil tem que estar bem alinhado tanto na parte teórica quanto na prática.

E quero te ajudar nesta jornada de conhecimento e aprendizado!

Te convido a conhecer um novo Treinamento, ministrado pela nosso parceiro Prof. Loberto Sasaki, que já capacitou vários profissionais rumo ao sucesso profissional, onde você vai aprender tudo que precisa saber sobre Simples Nacional do básico ao avançado e ainda por cima vai poder aprender tudo sobre MEI.

Para maiores detalhes e inscrição, basta clicar no banner abaixo! Sucesso e bons estudos.

Artigos Relacionados

Sobre o Autor

2 Comentários

[…] Empresas do Simples Nacional precisa se preocupar com PIS e COFINS […]

[…] Empresa do Simples Nacional Precisa se Preocupar com PIS e COFINS? […]