Bancos e Sebrae criaram nova Linha de Crédito para Microempresas e MEIs – Veja como Solicitar!

A parceria entre as entidades vai ampliar as operações de crédito com taxas mais baixas e prazos maiores. A medida é para ajudar os empreendedores a driblarem os impactos da crise econômica provocada pelas medidas de contenção da Covid-19 adotadas pelos governos municipais e estaduais.

De acordo com dados do Sebrae, cerca de 60% dos pedidos de crédito feitos por esses micros empreendedores são negados pelos bancos.

A negativa acontece porque essas instituições fazem rígidas exigências para que o empréstimo seja concedido e o empreendedor não consegue cumpri-las.

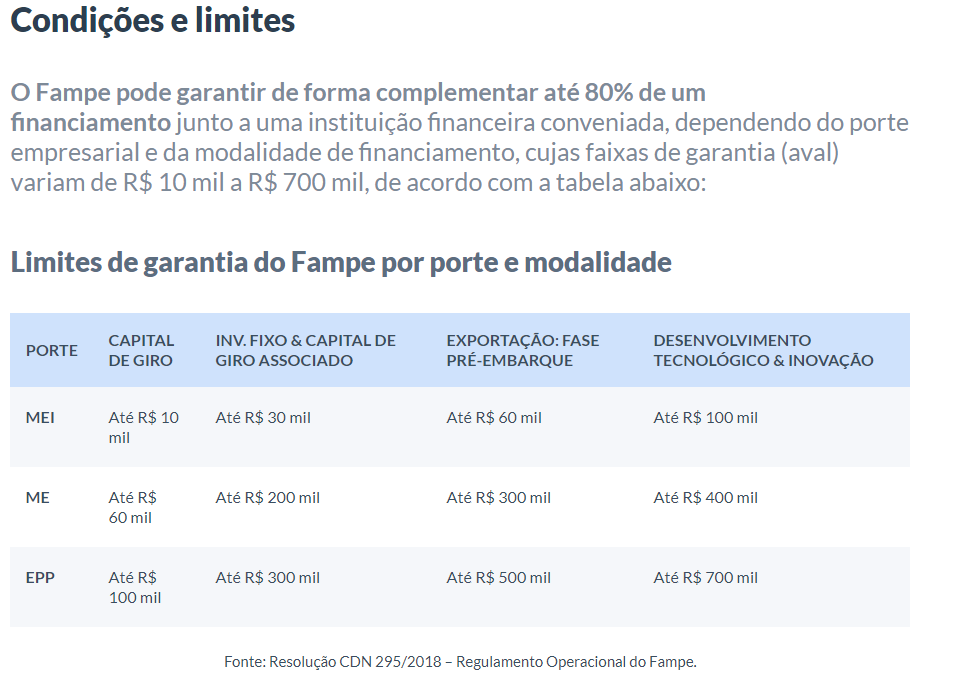

Por isso, criou-se uma linha especial de crédito de R$ 7,5 bilhões, disponibilizada pelo banco e garantida pelo Fundo de Aval às Micro e Pequenas Empresas (Fampe).

O Fampe é um Fundo de Aval, constituído pelo Sebrae, para complementar garantias nas operações de crédito contratadas pelos pequenos negócios junto às instituições financeiras conveniadas.

Assim, o Sebrae entraria como uma “avalista” por meio do Fampe para ajudar os pequenos negócios a acessar empréstimos e financiamentos.

LEIA TAMBÉM:

INCRÍVEL Como Pessoas estão transformando o conhecimento em Renda Extra e até vivendo dele

Com estas 5 Dicas INCRÍVEIS você não fica sem dinheiro!

Pretende abrir um negócio, mas tá com pouco dinheiro, veja as melhores opções

Anuncio

A quem se destina

O Pequenos negócios formalizados urbanos (Microempreendedores Individuais – MEI, Microempresas – ME, Empresas de Pequeno Porte – EPP)

- Pequenas agroindústrias formalizadas conforme parâmetros da Lei Geral das Micro e Pequenas Empresas.

Quem pode solicitar o crédito

A nova linha de crédito especial está disponível para empreendimentos do setor de indústria, inclusive a agroindústria, comércio e serviços. Podem fazer a solicitação MEIs, Microempresas e Empresas de Pequeno Porte (EPP).

No entanto, há condições para a concessão: os empreendimentos precisam ter pelo menos 12 meses de faturamento e não ter nenhuma restrição de Cadastro de Pessoa Física (CPF) nem Cadastro Nacional de Pessoa Jurídica (CNPJ) .

Como solicitar?

O empreendedor deve consultar o gerente pessoa jurídica da instituição financeira na qual possui relacionamento bancário e se informar sobre as linhas de crédito adequadas às suas necessidades, bem como se a instituição é conveniada com o Sebrae para operacionalizar o Fampe.

Ainda deve consultar sobre a possibilidade de incluir o Fampe como aval complementar, no caso das garantias reais e pessoais não serem suficientes para atender aos requisitos da instituição financeira.

A instituição financeira pode exigir a elaboração de um plano de negócios ou uma proposta de crédito para dar andamento na análise de crédito.

A instituição financeira analisará a proposta de crédito e informará se será necessário ou não o uso do Fampe.

Sendo necessário, informará os valores e o incluirá na cédula de crédito, podendo, conforme negociação, ser um item financiável.

Será necessário ter em mãos os seguintes documentos:

– CNPJ Ativo e Regular

– CPF ativo e regular de todos os sócios e representantes da empresa;

– Contrato social e suas atualizações ou Certificado da Condição do Microempreendedor Individual (CCMEI);

– Comprovante de endereço de sócios e representantes da empresa;

As MEIs devem encaminhar ainda o DASN-Simei com 12 meses de faturamento ininterruptos.

As demais devem apresentar o extrato do Simples Nacional com faturamentos de 12 meses ininterruptos

Importante:

- Cabe à instituição financeira conveniada realizar todo o processo deanálise de crédito para a concessão de financiamento;

- O Fampenão substitui totalmente a necessidade de garantias da própria empresa, nem pode ser utilizado quando o cliente já possui todas as garantias exigidas para o acesso a um financiamento.

- Desta forma, o banco conveniado ao Sebrae somente pode exigir garantias para a parcela do financiamento não coberta;

- O Fampenão é um seguro de crédito, portanto é necessário estar sempre em dia com a dívida contraída junto à instituição financeira.

- Caso ocorra atrasos de pagamento do financiamento e consequente inadimplência contratual, o agente financeiro tomará todas as providências para a recuperação do crédito, inclusive por via judicial, se assim julgar necessário, ficando sujeita às providências cabíveis.

Os investimentos que têm como objetivo a criação de um novo produto ou processo de fabricação, assim como novas funcionalidades ou características são considerados investimentos relativos a desenvolvimento tecnológico e inovação.

Ações de aprimoramento no desenvolvimento de produto ou processo visando melhoria de qualidade ou produtividade também são considerados investimentos relativos a desenvolvimento tecnológico e inovação.

Com a disponibilização do Fampe, o Sebrae contribui para diminuir as dificuldades que os pequenos negócios enfrentam para atender aos pré-requisitos adotados por instituições financeiras no momento da concessão de um financiamento, uma vez que a falta de garantias reais é uma das principais barreiras para o acesso de pequenos negócios ao crédito produtivo.

O Sebrae alerta – Elabore um planejamento financeiro detalhado do seu negócio e verifique a real necessidade do financiamento, já que, muitas vezes, o negócio precise apenas de melhor gestão financeira.

Fonte: Sebrae

Anuncio

Artigos Relacionados

Sobre o Autor

0 Comentários