O que Realmente você Precisa Saber sobre a Reforma Tributária?

A reforma tributária no Brasil é um tema amplo e multifacetado, mas os principais pontos das propostas discutidas até o momento giram em torno de simplificação, eficiência e equidade no sistema tributário. Aqui estão os principais pontos frequentemente destacados:

- Simplificação de Tributos

- Substituição de diversos tributos atuais por um imposto único ou mais simplificado:

- Extinção de PIS, Cofins, IPI, ICMS e ISS, com a criação de um Imposto sobre Bens e Serviços (IBS) ou IVA (Imposto sobre Valor Adicionado).

- Redução da complexidade na apuração e no pagamento de tributos, especialmente para empresas.

- Criação de um modelo nacional, unificando legislações estaduais e municipais.

- Redução da Cumulatividade

- Instituição de tributos com crédito financeiro (não cumulativos), garantindo que os impostos pagos em etapas anteriores da cadeia produtiva sejam compensados.

- Redistribuição da Carga Tributária

- Maior foco na tributação sobre o consumo, com possível redução da carga sobre a folha de pagamentos e a renda.

- Discussão sobre maior progressividade tributária, visando cobrar mais de quem tem maior capacidade contributiva.

- Transição Gradual

- Implementação gradual das mudanças para evitar impactos abruptos na economia e permitir adaptação de empresas e governos.

- Períodos de convivência entre os sistemas antigo e novo.

- Conformidade com Práticas Internacionais

- Aproximação do sistema tributário brasileiro aos padrões internacionais, facilitando comércio exterior e atração de investimentos.

- Foco na Equidade

- Redução de desigualdades regionais com mecanismos de redistribuição de receitas entre estados e municípios.

- Estudos sobre tributação de grandes fortunas e propriedades, além de revisão de isenções fiscais.

- Tributação Verde

- Inclusão de propostas para tributar atividades com maior impacto ambiental, incentivando práticas sustentáveis.

- Imposto de Renda

- Atualização das faixas de isenção e discussão sobre tributação de dividendos e revisão de incentivos fiscais.

Esses pontos variam dependendo da versão da proposta analisada (PEC 45, PEC 110 ou outras iniciativas), mas a ideia central é tornar o sistema tributário mais simples, eficiente, justo e competitivo.

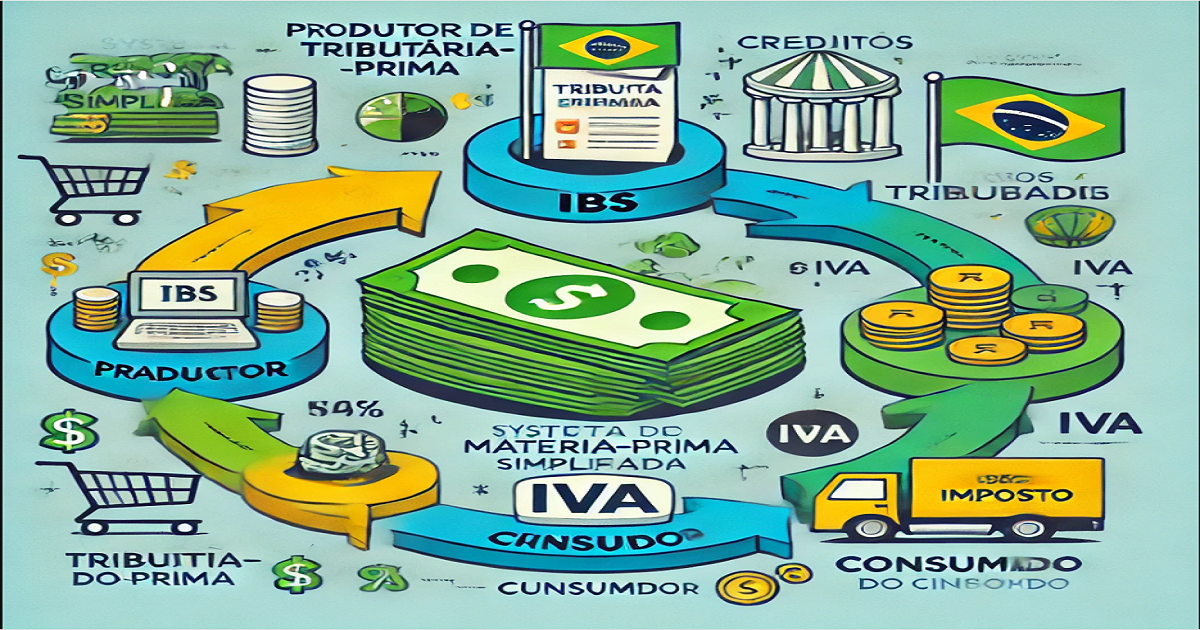

O Imposto sobre Bens e Serviços (IBS) ou Imposto sobre Valor Adicionado (IVA) funciona com base no princípio da não cumulatividade. Ele é aplicado em cada etapa da cadeia produtiva, mas as empresas podem usar os impostos pagos em etapas anteriores como crédito para abater do montante devido. Vamos a exemplos:

Exemplo 1: Cadeia de produção simples (Alíquota: 10%)

Situação

- Fornecedor de matéria-prima vende materiais para uma fábrica por R$ 1.000.

- Fábrica vende o produto acabado a um distribuidor por R$ 2.000.

- Distribuidor vende ao consumidor final por R$ 3.000.

Cálculos

- Fornecedor de matéria-prima:

- Valor da venda: R$ 1.000

- Imposto (10%): R$ 100

- Total pago pelo comprador: R$ 1.100

- Fábrica:

- Valor da venda: R$ 2.000

- Imposto (10%): R$ 200

- Crédito de imposto (R$ 100 pago ao fornecedor): R$ 100

- Imposto devido: R$ 200 – R$ 100 = R$ 100

- Total pago pelo comprador: R$ 2.200

- Distribuidor:

- Valor da venda: R$ 3.000

- Imposto (10%): R$ 300

- Crédito de imposto (R$ 200 pago pela fábrica): R$ 200

- Imposto devido: R$ 300 – R$ 200 = R$ 100

- Total pago pelo consumidor final: R$ 3.300

Resumo da arrecadação de impostos

- Fornecedor: R$ 100

- Fábrica: R$ 100

- Distribuidor: R$ 100

- Total arrecadado: R$ 300

Observação: O imposto é proporcional ao valor adicionado em cada etapa, evitando cumulatividade.

Exemplo 2: Cadeia com alíquota diferenciada (Produtos essenciais com alíquota reduzida a 5%)

Situação

- Produtor agrícola vende trigo por R$ 1.000 (alíquota de 5%).

- Moinho transforma o trigo em farinha e vende por R$ 2.000 (alíquota de 5%).

- Padaria vende o pão ao consumidor final por R$ 3.000 (alíquota de 5%).

Cálculos

- Produtor agrícola:

- Valor da venda: R$ 1.000

- Imposto (5%): R$ 50

- Total pago pelo comprador: R$ 1.050

- Moinho:

- Valor da venda: R$ 2.000

- Imposto (5%): R$ 100

- Crédito de imposto (R$ 50 pago ao produtor): R$ 50

- Imposto devido: R$ 100 – R$ 50 = R$ 50

- Total pago pelo comprador: R$ 2.050

- Padaria:

- Valor da venda: R$ 3.000

- Imposto (5%): R$ 150

- Crédito de imposto (R$ 100 pago pelo moinho): R$ 100

- Imposto devido: R$ 150 – R$ 100 = R$ 50

- Total pago pelo consumidor final: R$ 3.050

Resumo da arrecadação de impostos

- Produtor agrícola: R$ 50

- Moinho: R$ 50

- Padaria: R$ 50

- Total arrecadado: R$ 150

Esses exemplos mostram como o imposto é calculado e compensado ao longo da cadeia, garantindo que o consumidor final pague o valor total do imposto, enquanto as empresas recolhem apenas sobre o valor adicionado em cada etapa.

Artigos Relacionados

![Agenda Tributária Fevereiro/2023: Prazos e Obrigações [Atualizada]](https://dominandoacontabilidade.com/wp-content/uploads/2023/01/AGENDA-TRIBUTARIA-FEV-2023-BLOG-300x300.png)

Sobre o Autor

0 Comentários